實質資產是「看得見、摸得到、日常生活都能用」的實體資產,你我比較熟悉的有:基礎建設、房地產,天然資源三大類。 實質資產不但可創造「現金流」,並可同時享有「資本增值」機會。

2023年全球經濟預期將持續維持成長格局,在此經濟成長、通膨升溫的環境下,能受惠於經濟成長,又有定期收益以因應通膨升溫的實質資產,是有利的投資選擇。

| 基礎建設 |

| 包含交通運輸設施、通訊基地台、水電公用事業等 |

| 房地產 |

| 包含住宅或商辦大樓、購物中心、物流倉庫等 |

| 天然資源 |

| 包含農產品、能源、貴金屬等原物料 |

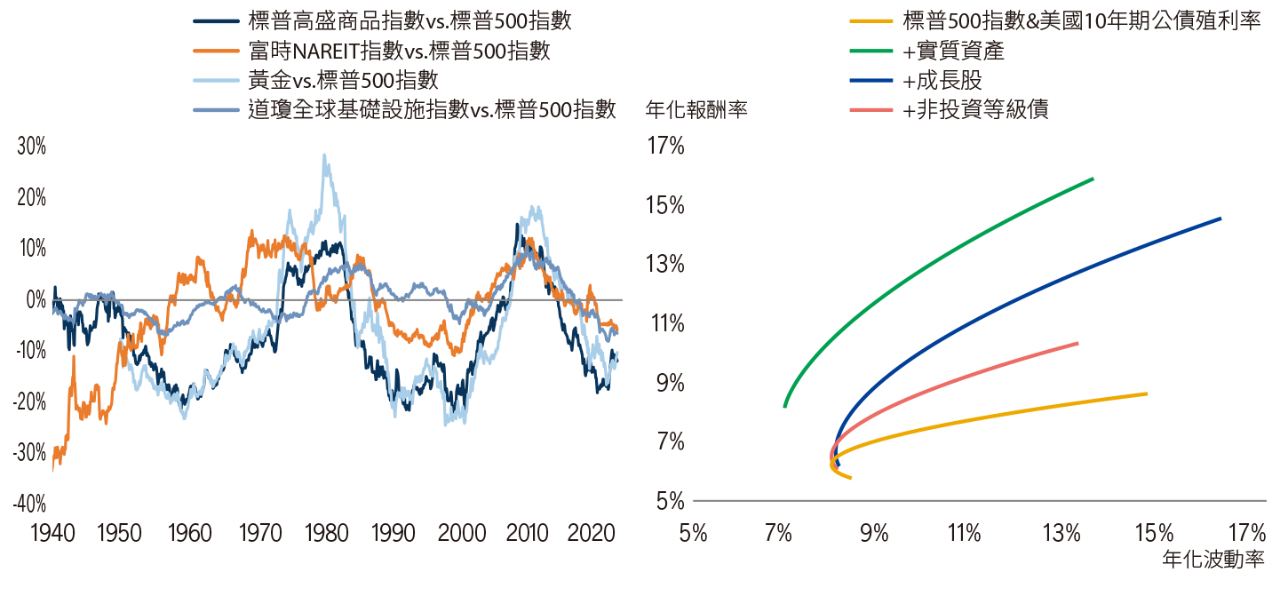

圖:長期來看,實質資產與一般股票之相對報酬,通常保持同步

圖:在傳統股債投組中加入實質資產可大幅提升投資效率

資料來源:GS,資料統計期間:1940/01~2023/03,採取10年滾動相對報酬。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。本資料僅供參考,不代表投資組合之實際報酬率及未來績效保證,不代表絕無風險。經濟走勢預測不必然代表績效或實際之資產配置。

資料來源:GS,資料統計期間:1970/01~2023/03,採取月度報酬。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。本資料僅供參考,不代表投資組合之實際報酬率及未來績效保證,不代表絕無風險。經濟走勢預測不必然代表績效或實際之資產配置。

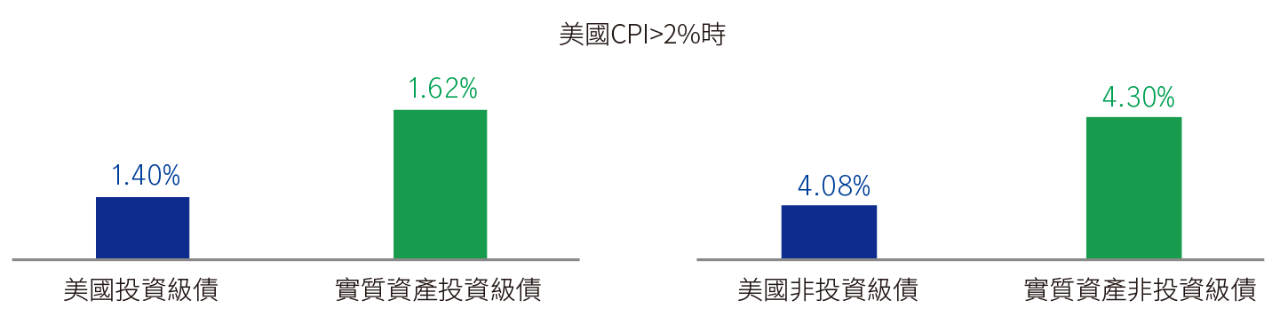

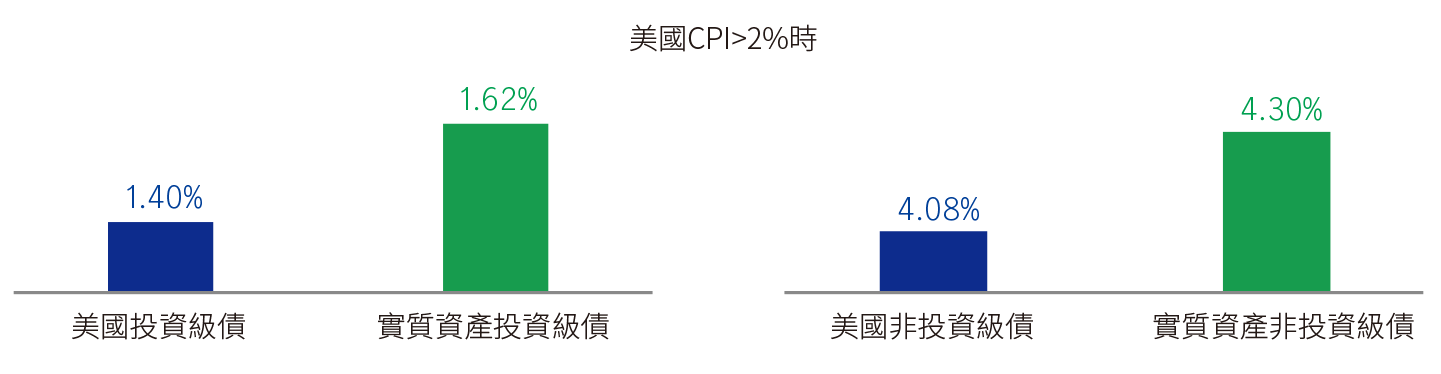

回顧過去20年間,通常美國通膨率大於2%的期間,實質資產債券的報酬普遍優於美國債券,而呼應未來市場走勢,即便通膨升溫態勢較為穩定,但仍處相對高位,未來表現仍值得期待。

圖:美債報酬率 vs 實質資產報酬率

資料來源:Bloomberg,Brookfield, 宏利投信整理,資料區間為2003年1月-2023年8月,以CPI 2%為分界,期間以各資產類別平均月報酬率進行年化計算。美國投資級債以美林美國投資級債券指數代表,實質資產投資級債以美林實質資產投資級客製化債券指數代表,美國非投資級債以美林美國非投資級公司債券指數代表,實質資產非投資級債以美林實質資產非投資級客製化債券指數代表。本資料僅供參考,不代表投資組合之實際報酬率及未來績效保證,不代表絕無風險。經濟走勢預測不必然代表基金之績效或實際之基金資產配置。

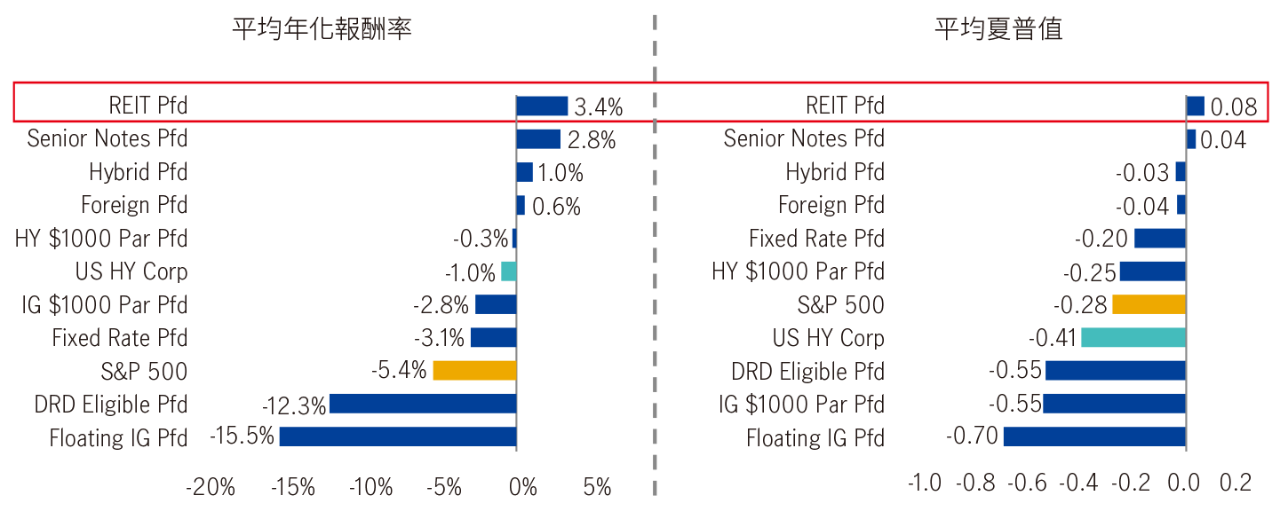

觀察過往逾20年經驗,REITs特別股在經濟下滑期間,因較長的存續期特性反而能受惠利率下行,提升報酬及投資效率。

圖:經濟成長力道緩慢期間,各資產類別的平均年化報酬率與平均夏普值

資料來源:BOA,資料期間2020/01/01~2023/4/21。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。本資料僅供參考,不代表投資組合之實際報酬率及未來績效保證,不代表絕無風險。經濟走勢預測不必然代表基金之績效或實際之基金資產配置。

了解更多

宏利證券投資信託股份有限公司是安本境外基金之台灣總代理。

宏利投資管理為宏利金融旗下資產管理分部,並透過旗下一系列的公司及聯屬公司,為全球各主要市場的機構投資者、投資基金及個人客戶提供全面的資產管理服務,擅長管理不同類型的資產,為客戶制訂資產分配策略。本資料本公司經授權使用僅供參考,請勿將本資料視為基金買賣或任何形式之投資建議或要約。本公司相信此資料均取自可靠之來源,惟並不保證其係絕對正確無誤。如有任何錯誤,本公司及員工將不負任何法律責任。本公司就此資料中發表其意見及看法,日後可能會隨時作出修改。未經授權不得複製、修改或散發引用。基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書,投資人可至公開資訊觀測站http://mops.twse.com.tw下載或查詢。本文提及之經濟走勢預測不必然代表基金之績效或實際之基金資產配置。有關基金資產配置之相關投資策略與方法請參考公開說明書之相關章節,基金成立後之實際配置應依據當下市場實際狀況為準。基金投資風險請詳閱基金公開說明書。前緣市場是被認爲比新興市場經濟更不發達的市場,某些市場對投資人而言帶有顯著風險,例如經濟或政治不穩可能導致法律、財務及監管上的變動,會計及審計系統未必符合國際標準,及現有法令的發展可能尚不足以保障小股東的權利等,前緣債券市場之定義請參考公開說明書或投資人須知。本文提及之投資資產,如股票、債券或指數等係基金投資標的之舉例說明,投資人申購基金係持有基金受益憑證,而非本文提及之投資資產或標的。基金未受存款保險、保險安定基金或其他相關保障機制之保障。基金投資一定有風險,最大可能損失為投資金額之全部。如因基金交易所生紛爭,可向中華民國證券投資信託暨顧問商業同業公會或財團法人金融消費評議中心提出申訴。110金管投信新字第001號[宏利投信獨立經營管理]宏利證券投資信託股份有限公司/地址:台北市松仁路97號3樓/電話:02-2757-5999/客服專線:0800-070-998。MKT-275-202310-202412