不一樣的亞洲系列的最新文章會剖析香港、印尼、馬來西亞和台灣的家庭結構轉變,並涵蓋另一個息息相關的議題 — 家庭支援對晚年保障所扮演的角色,尤其是收入和關懷支援方面。文章內容由宏利投資管理與香港大學秀圃老年研究中心聯手編製。1

性別和家庭這兩個因素,對於塑造個人於不同人生階段的經驗和行為有著密不可分的關係。在過去數十年,家庭的概念出現重大轉變。出生率自1960年代起持續下降,主要由於女性的教育水平和身體自主權提高,推動她們積極尋求因而增加的工作機會。此外,越來越多人推遲結婚和組織家庭的計劃。

多世代家庭曾經是亞洲常見的生活模式,但隨著每個世代有更多條件選擇獨立生活,這個情況現時無以為繼。與此同時,年輕一輩為了追求較佳的經濟回報,往往需要離鄉別井,遷移到經濟發展和城市化程度較高的地區。毫無疑問,這導致年長世代一直以來於晚年依靠家庭支援的情況變得困難,並隨著年輕一輩日漸年長而變得更為複雜。

從多個層面來看,由一父一母及最少一子/女所組成的「傳統」核心家庭已不再是唯一選項,以單親或單一監護人甚至同性雙親/監護人組成的非傳統家庭日益普遍。離婚率上升導致「混合」家庭(家庭成員包括與前配偶所生的子女)更為常見。

家庭的概念已經轉變,因此看待家庭支援的角度以及對家庭支援的依賴亦須隨之改變。我們在過去的文章指出,不應就亞太區的情況作單一的解讀。縱使亞洲的人口結構趨勢可能普遍一致,但影響因素各有不同,取決於個別國家或市場的出生率或人口目標。人口結構的挑戰已促使政府針對提高出生率和鼓勵生育推出多項政策和干預措施,然而,本文將提出其他關鍵議題,例如:

應如何理解和應對家庭結構的複雜之處?

家庭動態改變如何影響未來老年人口的退休準備情況和生活品質?

亞洲區內應關注哪些議題和和抱持怎樣的思維,以配合亞洲人對家庭持有的典型價值觀?

就如前兩篇不一樣的亞洲觀點文章,我們在香港、印尼、馬來西亞和台灣四個選定的市場,蒐集對家庭結構具重大意義的數據和專屬研究結果 ,以了解家庭生活的結構轉變對現今和未來退休保障的影響,尤其是為長者提供的財務和功能性支援。

家庭結構逐漸轉變,而其影響一直甚為複雜。此外,不同市場的家庭支援可能出現顯著分歧,故必須考慮特定的社會和文化背景。在本文中,我們將按以下層面分析四個市場的家庭轉變:

橫向:確立過去數十年戶口規模如何轉變

縱向:分析家庭戶口的目前世代和居住安排

我們選擇按上述層面(住戶規模和居住安排)進行分析的原因,是「家庭」和「戶口」的概念重疊。

在過去20年,四個亞洲市場的平均家庭規模(橫向層面)逐步縮小,但印尼的步伐較慢3 :

香港方面,家庭住戶的平均規模從2000年的3.3人跌至2021年的2.7人。4

台灣方面,家庭住戶的平均規模從2000年的3.3人跌至2020年的2.8人。5

馬來西亞方面,家庭住戶的平均規模從2000年的4.6人跌至2020年的3.8人。6

印尼方面,家庭住戶的平均規模從2000年的3.9人升至2005-2009年的4.0人,繼而回落至2010-2019年的3.9人(可供參考的最新數據)。7

根據我們觀察所得,家庭規模縮小在大部份所觀察的市場屬常見趨勢。居住安排又如何?

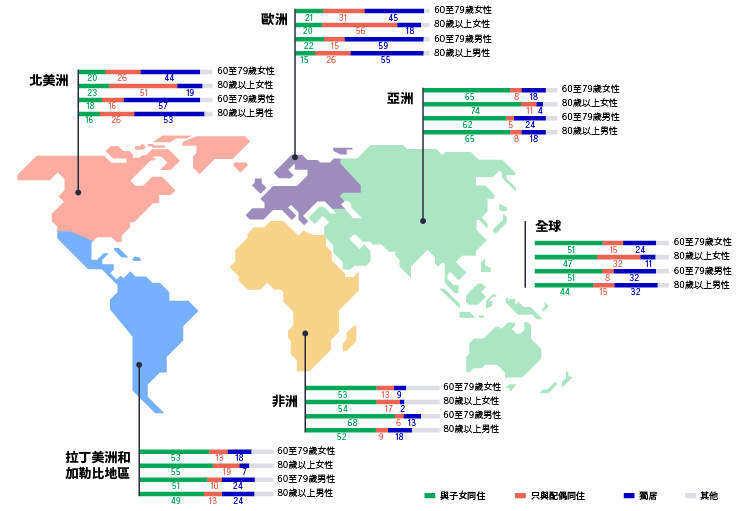

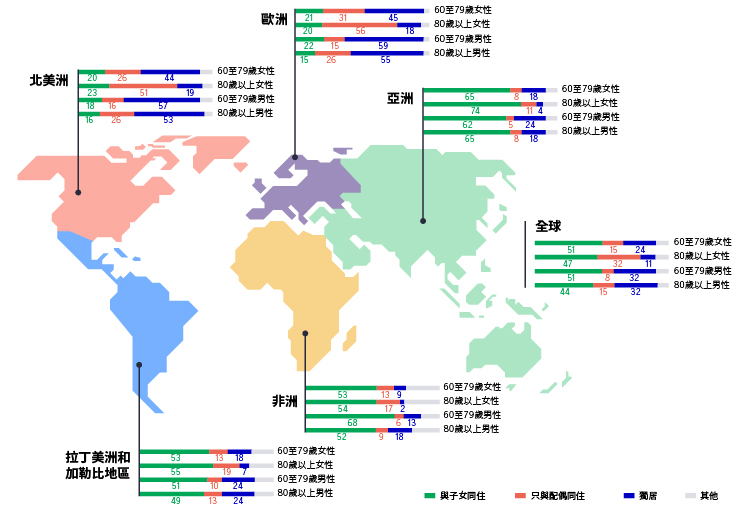

圖1概述全球不同主要市場之間的居住安排比較。對比歐洲和北美洲的已發展市場,不論家庭規模縮小的情況如何,與成年子女同住(因而有更多共享財政支援)仍然是亞洲長者居住安排的主流。值得注意的是,亞洲也是全球獨居長者比例最低的地區。

居住安排(部份文獻也稱為同住)通常被視為可反映家庭社會支援的提供/機制,尤其是主要由家人親自提供的功能或情緒支援。

資料來源:聯合國經濟和社會事務部人口司(2017年)。「長者居住安排:經擴大國際數據集的報告(Living Arrangements of Older Persons: A Report on an Expanded International Dataset)」(ST/ESA/SER.A/407)。個別國家的最新數據可於此處查閱:家庭規模與組成,2022年;長者居住安排,2022年

資料來源:聯合國經濟和社會事務部人口司(2017年)。「長者居住安排:經擴大國際數據集的報告(Living Arrangements of Older Persons: A Report on an Expanded International Dataset)」(ST/ESA/SER.A/407)。個別國家的最新數據可於此處查閱:家庭規模與組成,2022年;長者居住安排,2022年

資料來源:聯合國經濟和社會事務部人口司(2017年)。「長者居住安排:經擴大國際數據集的報告(Living Arrangements of Older Persons: A Report on an Expanded International Dataset)」(ST/ESA/SER.A/407)。個別國家的最新數據可於此處查閱:家庭規模與組成,2022年;長者居住安排,2022年

資料來源:聯合國經濟和社會事務部人口司(2017年)。「長者居住安排:經擴大國際數據集的報告(Living Arrangements of Older Persons: A Report on an Expanded International Dataset)」(ST/ESA/SER.A/407)。個別國家的最新數據可於此處查閱:家庭規模與組成,2022年;長者居住安排,2022年

我們所聚焦的市場內,長者居住安排迥異,具體如下:

基於現代化和城市化等多項因素,家庭結構逐漸轉變,這是全球各地共同面對的挑戰,而非亞太區市場所獨有。誠如Megan Gilligan所言:「家庭結構由以多元個體為基礎的金字塔式結構,轉向近似於竹竿的瘦長型結構」(Gilligan等人,2018年),家庭結構轉變同樣適用於西方國家。

然而,即使與子女同住的亞洲老年人口比例逐漸下降,但仍然佔多數,情況與西方國家相反。以富裕的香港為例,隨著單身長者及沒有子女的已婚長者人口比例漸增,當地家庭結構越來越接近西方社會呈現的「竹竿」形態。

此外,雖然對亞洲大部份社會而言,子女普遍被視為長者重要的潛在「社會保障」來源,但生育率下降(請參閱「疫情的影響:實況考查」下的生育率問題一節)令老來從子的觀念備受考驗。即使政府作出干預,生育率下降的趨勢仍鮮見逆轉跡象。有鑑於此,新世代不但需要供養退休父母,來自子女的供養減少亦要為自己晚年退休生活作好準備。

我們亦注意到,隨著家庭結構轉變,支援機制同樣有所改變。換句話說,在特定福利制度下,跨代間的支援模式,並非一成不變。因此,根深蒂固的居住安排觀念,或不足以說明長者與其「家人」之間的支援網絡、途徑及方向(聯合國經濟和社會事務部報告World Population Ageing 2017)。然而,我們不宜忽略或排除以下趨勢,例如:

總括而言,雖然家庭結構日益複雜和有別於傳統,但不一定代表家庭結構瓦解,甚或年老一輩被遺棄。除了家庭規模及居住安排之外,在老齡支援方面,「家庭成員的能力各異,價值觀相互對立」(Kreager與Schröder-Butterfill,2008年)。跨代間支援的方向不盡相同,可能意味家庭體系有更大彈性和適應能力,因此我們「需要更深入探討支援流向在一段時間內的結構和詳情,並將實際支援模式與既有規範作比較」(Kreager與Schröder-Butterfill,2008年)。

對大部份香港人而言,在退休後於香港維持生活水準不變,似乎頗為困難。此外,香港大多數長者傾向居於住宅多於非住宅(例如,根據香港政府統計處2016年的數據,醫院、老人院或其他第三方處所佔整體長者住屋少於10%)。

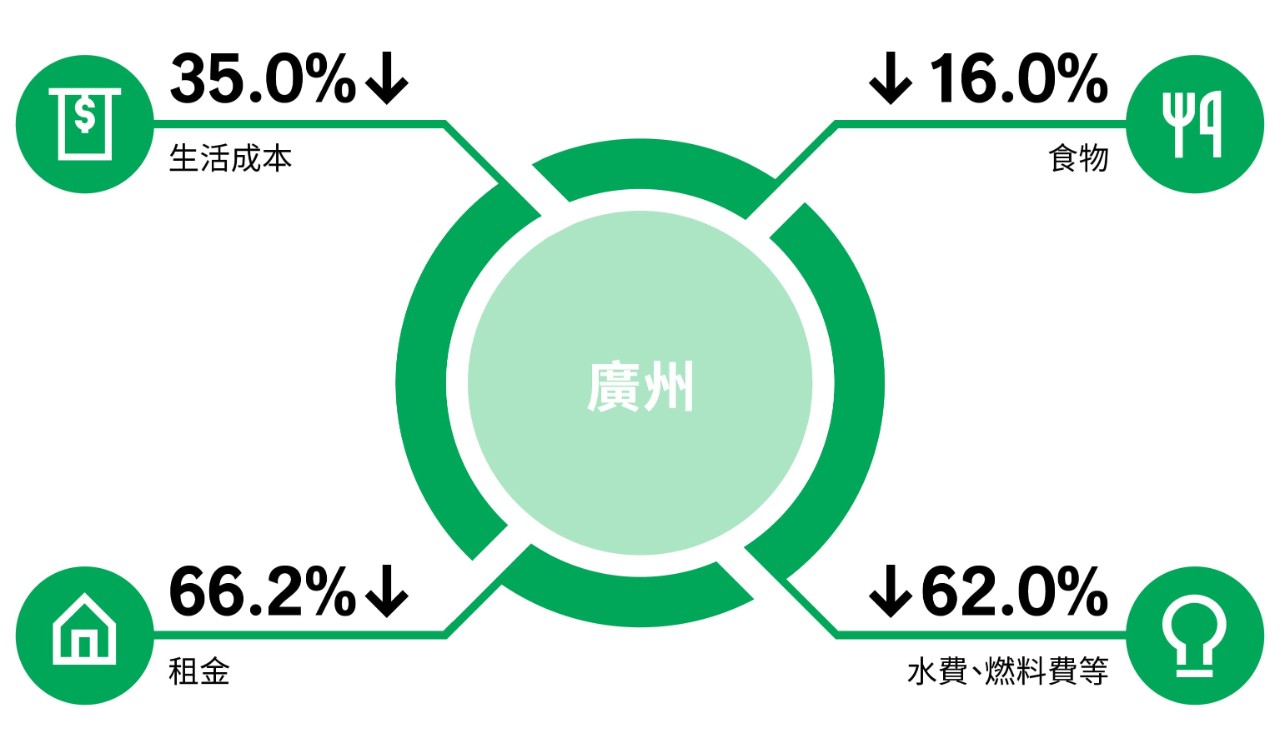

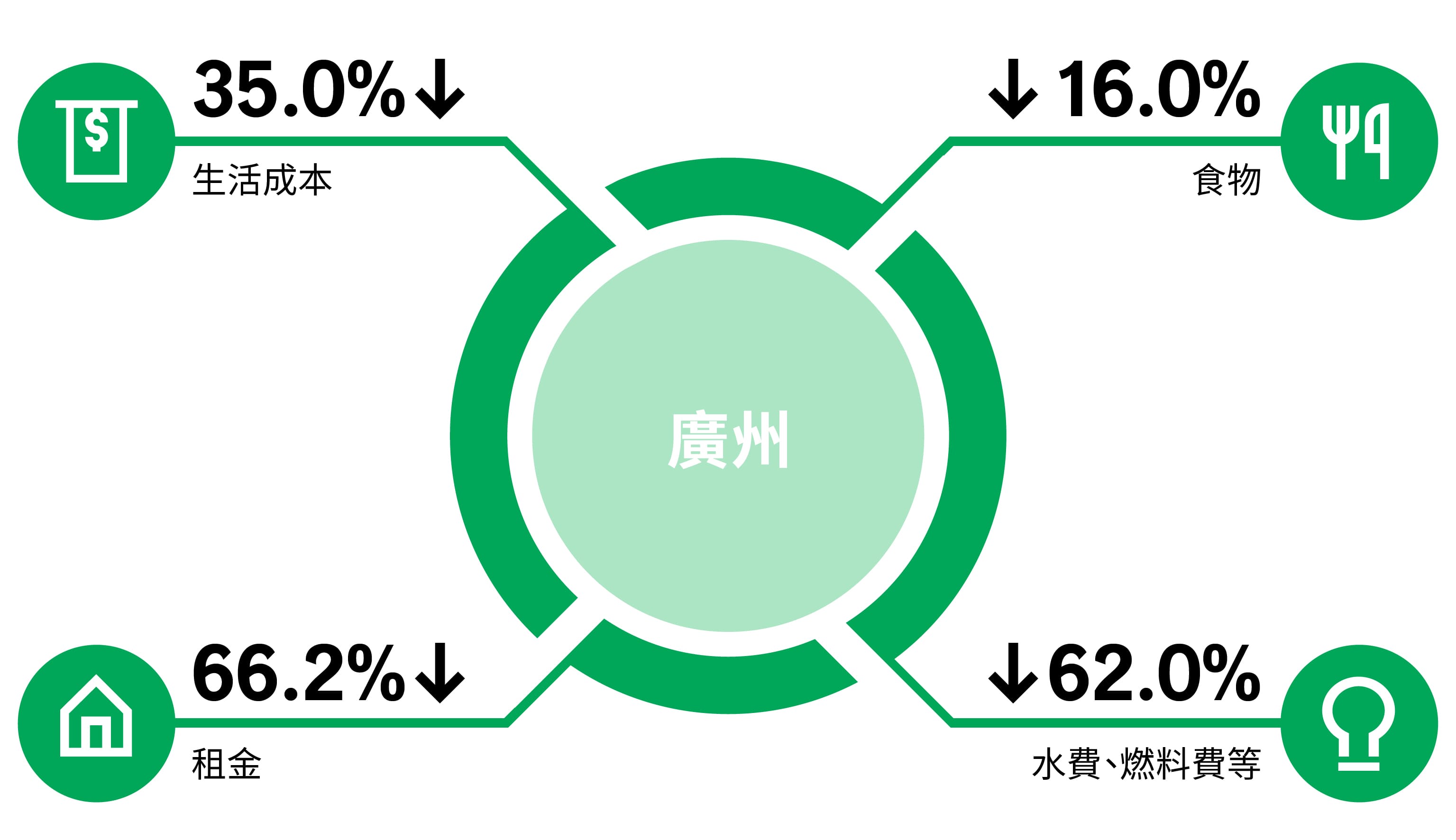

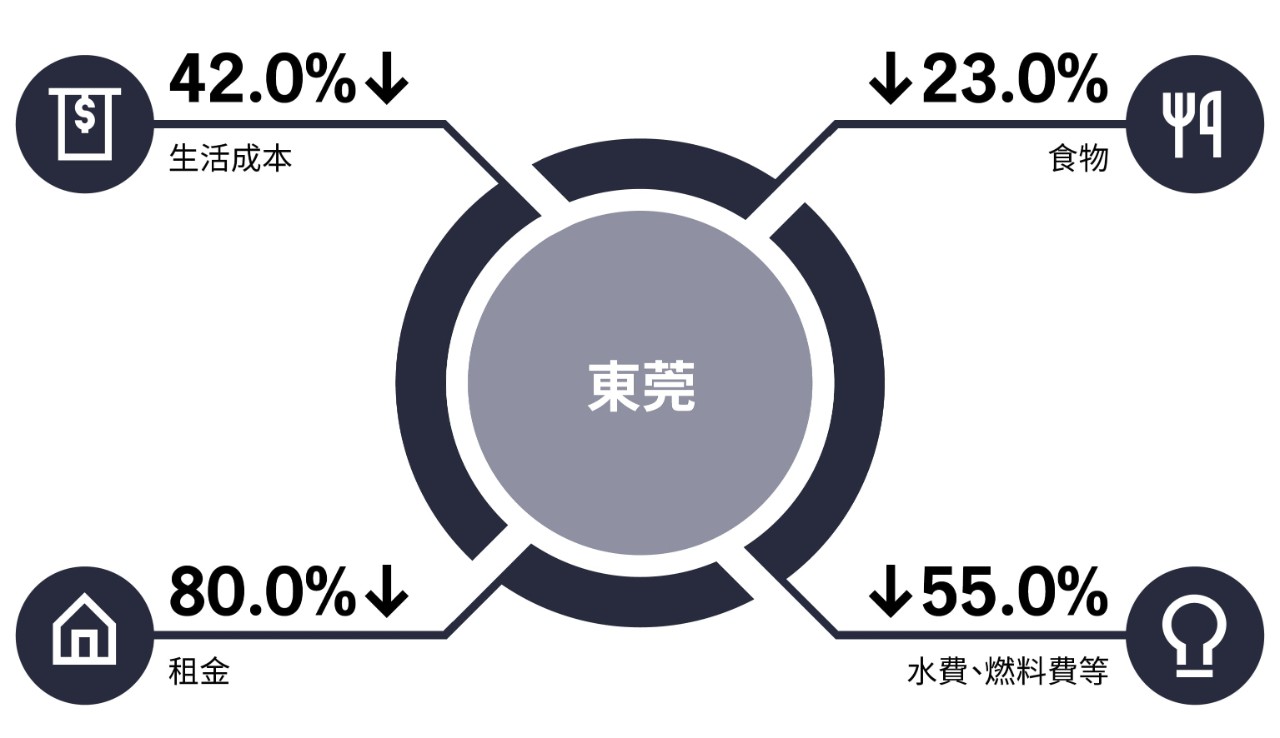

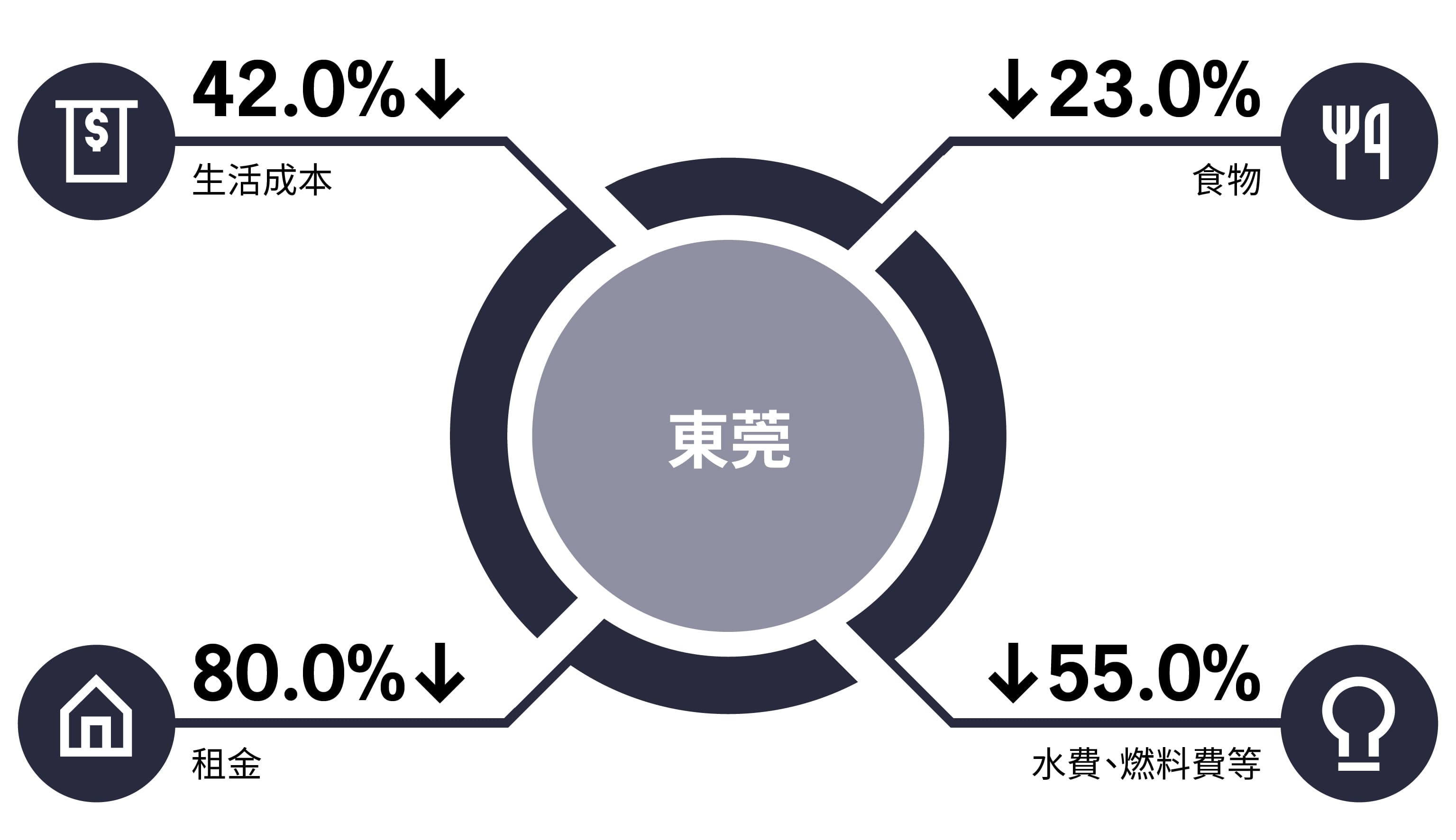

然而,若香港退休人士選擇移居生活成本較低的城市,從而享受生活成本較低的優勢,同時能夠繼續方便利用香港的優質醫療體系,情況會如何?

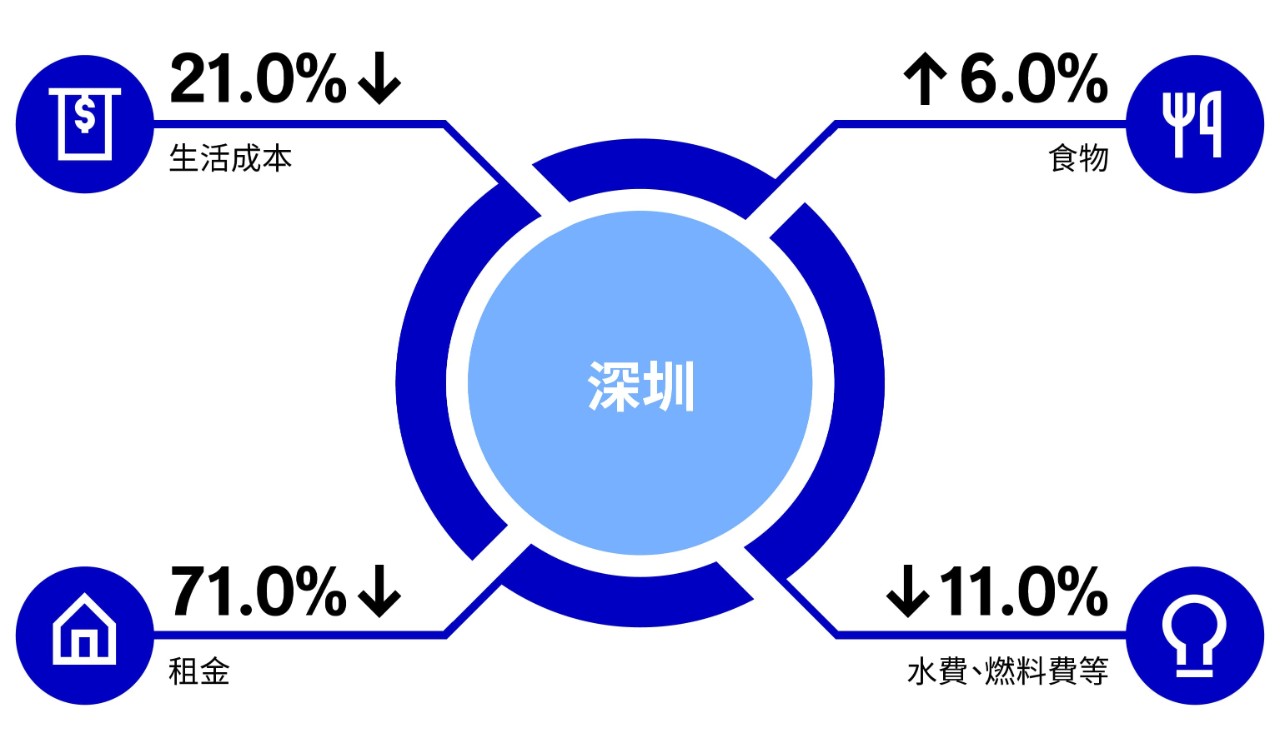

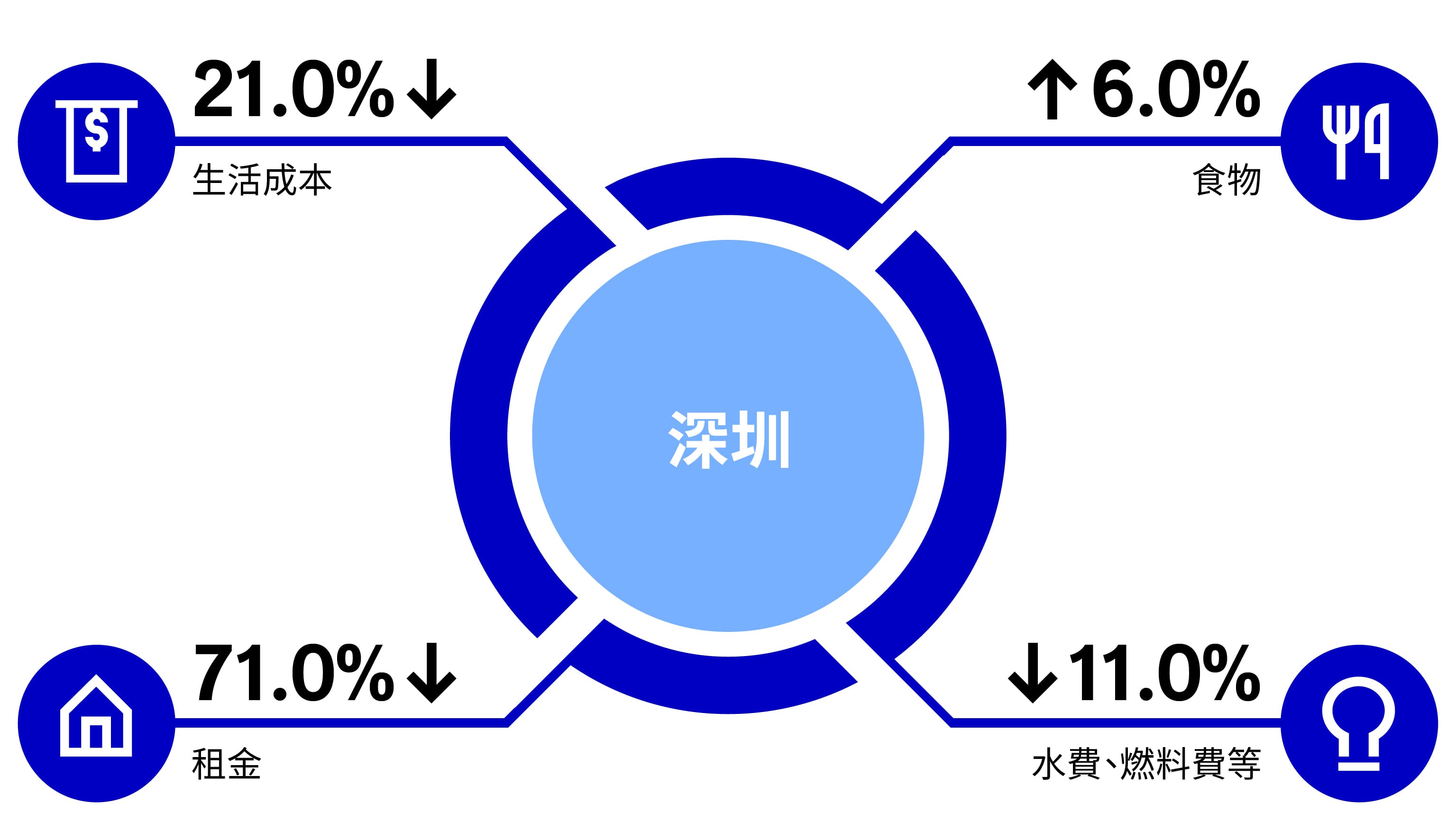

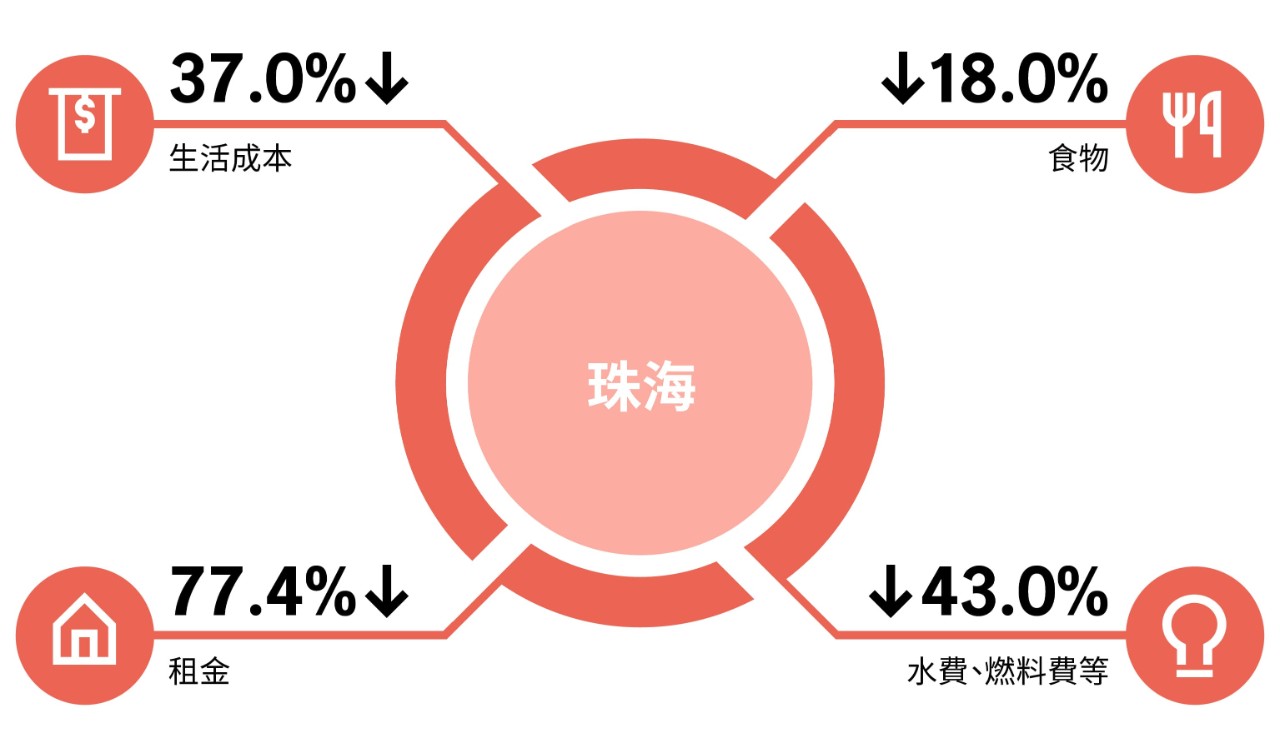

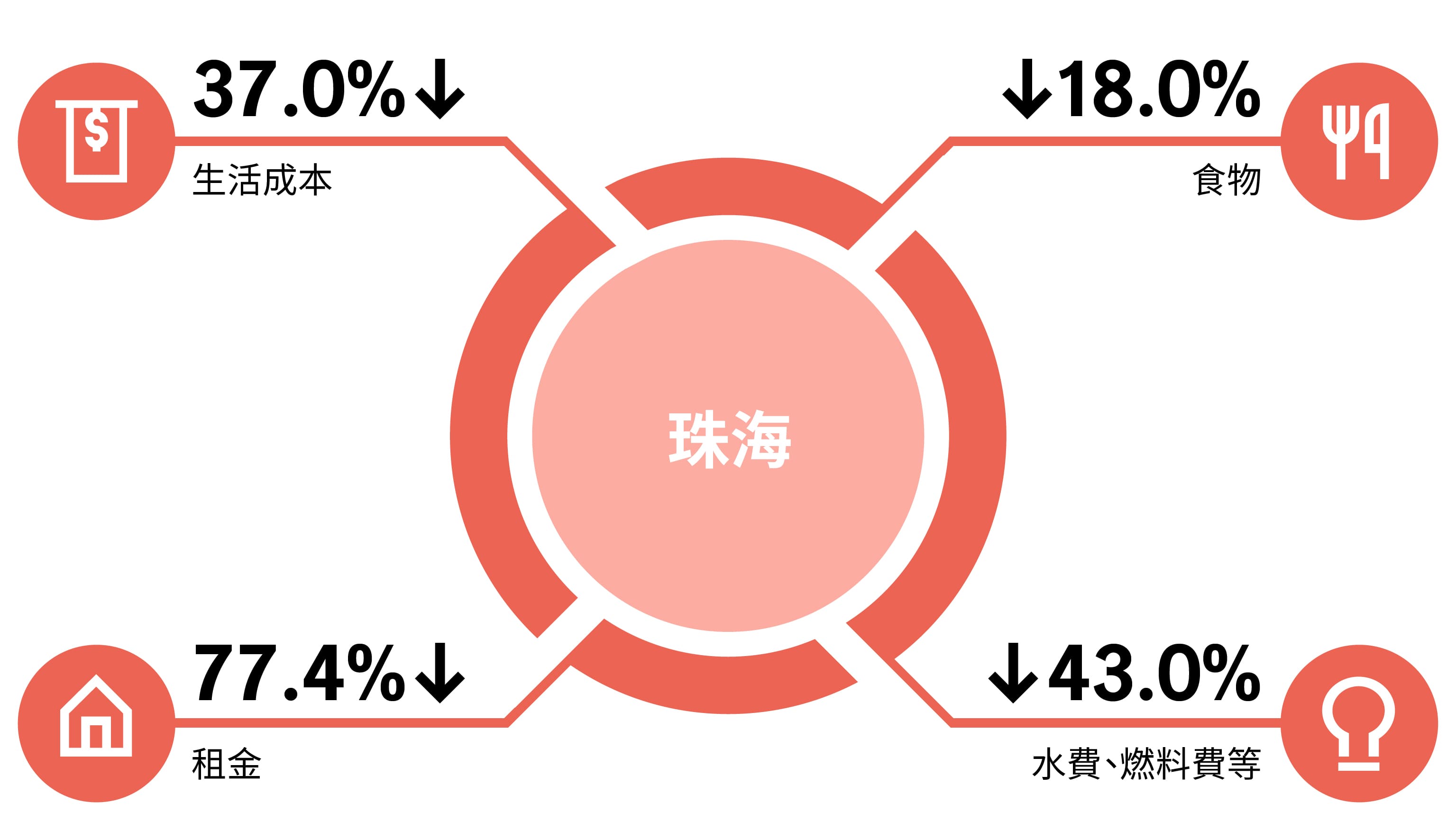

以下參考例子,有助探討在退休後到低成本地區建立第二居所的方案。下圖表示(以香港為基礎作比較),廣州、深圳、珠海和東莞等大灣區城市的整體生活成本(消費物價,不含租金)比香港為低,幅度介乎20%至40%。租金是主要的差距,據估計,四地租金較香港低60%至80%。由此可見,在上述大灣區城市的退休生活開支要求比香港低很多。

因此,雖然許多人擔憂退休基金不足以支持退休生活品質,但退休後的居住地選擇,對積蓄可應付退休生活多久可帶來重大差別。

資料來源:宏利投資管理調查報告;數據來自EIU,截至2022年9月。

本部份會探討四個市場的長者,如何支付退休開支(即退休後收益的組成),以及跨代間交流(支援)在老年保障所扮演的角色。家庭支援基本上可分為四大類別:

透過跨代間團結框架,一項範圍性綜述(黃麗儀等人,2020年)找出影響跨代間支援轉移的主要因素。就本文而言,跨代間轉移的定義,為年長一輩給予年輕一輩的家庭支援,反之亦然。該綜述將這些因素分為四個不同類別:

綜觀該項綜述,亞洲人口獲家庭提供財務支援的比例最高(黃麗儀等人,2020年),此乃根據Khan的國際比較研究(2014年) 得出的結論。更重要的是,該回顧提出一個實用框架,從各個層面(即財務與功能)及方向(即單向與雙向)角度分析及整理錯綜複雜的因素。這將可提供資訊,有助我們對香港、台灣、馬來西亞及印尼四個市場的跨代間資源轉移進行研究和建立更廣泛觀點。

與年輕一輩同住,通常會增加傳遞財務及照顧資源的可能性,而子女人數和現金支援金額之間,則存在正向關係。研究(周基利,2008年)更發現,與能為父母提供財務支援的子女人數相比,個別成人子女的賺錢能力,更可準確地預測為年長父母提供的財務支援金額。

然而,香港出生率下跌及家庭規模縮小,繼續威脅家庭照顧的基礎。此外,住屋成本飆升,加上日常開支上漲,均使長者財務狀況更為嚴峻,同時削弱年輕一輩照顧年長父母的財務能力。

基於新的家庭及社會文化現實情況,香港老年人口被迫改變晚年由子女供養的傳統觀念(白雪,2019年),繼續工作以應付自己的日常開支。在過去十年,勞動長者的人數增長逾倍(升幅達到 136.6%),主要因為65至74歲年齡層的勞動長者人數急增。

然而,並非所有長者步入晚年都能夠工作。事實上,僅由長者組成及沒有就業收入的家庭比例增幅,已攀升至80.6%,而在同一個十年期間內,家庭月收入中位數由3,200港元增加至5,780港元。僅由長者組成及沒有就業收入的家庭出現如此顯著的收入增長,部份是源於香港特別行政區政府增發現金社會福利。相關福利包涵在2013年推出的長者生活津貼,目的是為有需要長者提供財務支援(香港政府統計處,2016年)。由此可見,福利(政府提供)及自身的勞動收入,對香港老年人口的重要性與日俱增。

台灣很可能於未來十年成為「超高齡」社會。台灣社會普遍抱持家庭關係緊密和當地社區的觀念,以讓長者安享積極活躍的晚年生活。2017年,台灣衛生福利部在「中華民國106年老人狀況調查報告」指出,98%的65歲或以上長者在家中居住,其中接近三分之二與子女或其他家人同住,逾33%更加是三代或四代同堂。

成人子女教育程度較高、有孫輩及年長一輩持有不動產,是與年長及年輕一輩同住相關性較高的三個因素。老年人口的財務支援來源相對平均,約四分之一(24.3%)65歲或以上人口的主要收入來源來自成人子女或孫子女。儘管如此,該比例近期有所下跌,部份因為台灣政府致力建立長期照顧體制,當中包括提高老年人口的退休金及保險覆蓋率。

在馬來西亞,關懷及支援父母被視為子女的責任。一項全國調查發現,整體上,長者從年輕一輩獲得支援。大部份馬來西亞老年人口(95.3%)在生活上得到支援,包括財務支援、煮食和提供食物、處理家務、陪伴、外出同行及探望等。男性後代通常提供財務支援,而女性後代則為父母(及姻親)提供日用品和食物(國家人口及家庭發展局,2016年)。

然而,由於當局並未提供收入來源數據,我們難以確認支援的比例,以及當中有否存在任何差距。大部份家庭支援研究,均傾向聚焦於主要族裔之間的多元性,或者以性別角度出發。

![資料來源:國家人口及家庭發展局。(2016年)。第五次馬來西亞人口與家庭調查[MPFS-5]的主要結果報告,2014年。馬來西亞。](/site/diverse-asia-homepage/family-structural-change/_jcr_content/root/responsivegrid_1172645951/image_276665032.coreimg.jpeg/1680487290314/22616-c-06-20230324-1.jpeg) 資料來源:國家人口及家庭發展局。(2016年)。第五次馬來西亞人口與家庭調查[MPFS-5]的主要結果報告,2014年。馬來西亞。

資料來源:國家人口及家庭發展局。(2016年)。第五次馬來西亞人口與家庭調查[MPFS-5]的主要結果報告,2014年。馬來西亞。

![資料來源:國家人口及家庭發展局。(2016年)。第五次馬來西亞人口與家庭調查[MPFS-5]的主要結果報告,2014年。馬來西亞。](/content/dam/wam/resources/site/diverseasia/charts/22616-c-06-20230324-1.jpg) 資料來源:國家人口及家庭發展局。(2016年)。第五次馬來西亞人口與家庭調查[MPFS-5]的主要結果報告,2014年。馬來西亞。

資料來源:國家人口及家庭發展局。(2016年)。第五次馬來西亞人口與家庭調查[MPFS-5]的主要結果報告,2014年。馬來西亞。

印尼和區內其他發展中國家一樣,主要透過家庭或親屬向長者提供支援(Park,2003年;Huangfu & Nobles,2022年)。同住是家庭支援的重要機制(Witoelar,2012年)。此外,財務支援通常來自移居別處的成人子女匯款。對這些移民來說,「匯款就是關懷的表現」。(Hoang & Yeoh,2015年,第3頁)。

子女給予父母的財務支援,通常不被視為父母的收入或資產,而金額會隨著父母的年齡而增加。相對於其他父母,寡居母親所得的匯款金額通常較多。(Park,2003年)。

國民轉移帳的研究顯示,印尼長者的特徵包括:

學者(Kreager & Schröder-Butterfill,2008年)亦指出,家庭之間的跨代間支援安排傾向靈活,並會在家庭單位間不斷流動。對於較年長的家庭成員而言,成年子女的支援能力,多數「明顯不確定」(第1785頁)。

儘管如此,印尼家庭的跨代間支援是以需求為主導,並作多方向流動。

雖然沒有適合所有情況的方案,但從我們四個市場的研究可見,要在亞洲實現老年財務保障,並不能依靠單一收入來源。如希望在晚年享受可接受的生活水平,分散收入來源將發揮關鍵作用。我們需要運用家庭轉移、政府福利等其他收入來源,才可以克服重塑家庭結構的社會及人口結構轉變。

在最後一個部份,我們會剖析四個市場在家庭結構轉變、跨代間支援及退休準備情況所面對的挑戰。我們亦會分析任何相關的可行概念和機遇。

隨著香港的家庭財政支援減少,超過三分之二介乎35歲至64歲的人士已為退休作好財務準備,其中累積私人儲蓄(55.5%)是最常見的做法(周基利等人,2016年)。

在未來數十年,預料強制性公積金和私人退休儲蓄將持續增長。「當局需要制定退休後提取儲蓄的措施,以降低壽命延長對退休人士收入保障的威脅及投資相關風險」(周基利等人,2016年,第14頁)。

調查香港年金需求的研究發現,與預期可從成年子女獲得一些財務支援的長者相比,預期不會從成年子女獲得財物支援的長者較有機會選擇購買年金(李肇祐等人,2019年)。

透過審視遺贈動機對年金需求的影響,該研究亦發現,遺贈動機在退休首階段(即最初的10至20年)帶來影響(主要作為阻礙),其後影響力逐步消退。因此,當退休人士剛步入退休階段,年輕一輩很可能仍需要支援(例如是撫養他們孩子的開支)。由此可見,退休人士的家庭思維在此階段,仍會影響提取退休資產的規劃。

此外,我們亦需要從兩性的角度出發。香港存款保障委員會近期發表的報告(2021年)發現,如果夫妻有共同儲蓄目標和習慣,儲蓄通常由妻子管理。從研究可見,有時是由整個家庭做出提取退休準備的決定而非由個人決定。因此,從兩性角度進行分析,將有助我們更深入了解香港家庭的財務策劃和行為。我們將於下一篇文章探討這個主題。

面對重重挑戰,台灣近期的政策發展顯示了如何就退休保障建立全方位規劃。政府的作為及改革包括:

在個人層面方面,正如「有關收入保障的專題報告」(香港中文大學賽馬會老年學研究所,2020年)指出,「社會退休金能確保退休人士獲得可靠而穩定的收入來源,從而提升個人的自尊及尊嚴,而分享額外資源亦有助改善社會關係。此外,社會退休金可推高家庭的食品及醫療消費,促進整體經濟發展。」(第19頁)

一項由Abdullah等人(2021年)進行的調查,引述第五次馬來西亞人口與家庭調查(MPFS-5)的數據,揭示延遲生育的影響。研究發現,在40歲及以上曾結婚的女性當中,11%育有七歲或以下的子女。這意味不少男性(平均較妻子年長四歲)在退休時,需要撫養仍然在學的子女。2014年,馬來西亞人口與家庭調查的數據亦顯示,在每十名60歲或以上人士當中,就有一名為子女提供財務支援。預料這數字未來將會加速上升。

因此,為家庭需要規劃預算,實屬不易。該項研究反映,未來退休人士的角色和責任,可能有別於目前的退休人士。退休人士需要就此謹慎規劃預算。

雖然家庭規模較大,通常意味著長者可獲得較多支援,但一項名為「馬來西亞退休財富充裕性的決定因素」的2017年個案研究發現,家庭規模與退休財富充裕性(研究中的定義為「來自確定給付計劃或者確定提撥計劃的退休收入」)存在反向關係。換言之,由於開支較高及儲蓄較少,較大家庭的財務充裕性通常較低(Alaudin等人,2017年)。

印尼的生育率高於人口替代水準,是四個市場中唯一的「年輕」地區,但當地目前的家庭結構轉變模式似乎不同;然而,年輕一輩更為長壽,可能會影響年長一輩獲得的傳統家庭支援。

相比退休金覆蓋率較高的地區,當地長者的財務充裕性可能「取決於勞工市場的個人表現,以及投資回報和儲蓄」(Ahmad等人,2022年)。因此,對國家福利支援及家庭規模較小的地區而言,要確保更多長者能安享退休生活,必須同時加大強制性確定提撥計劃的繳款金額,以及提升一般大眾的退休規劃知識。

另一方面,一項2022年研究指出,「印尼公務員、軍人及警察需要在就業期間,以儲蓄投資並取得至少9.0%的年度報酬率,且於退休期間繼續投資、取得相同報酬率,才可維持退休前的生活水準。」(Ahmad等人,2022年)。研究亦提到,即使是有幸獲政府發放正式退休金的社會人士,亦需要透過其他途徑以提升退休財富的充裕性。

因此,印尼政府需要不斷提升社會退休金的覆蓋率和充裕性,同時促進和鼓勵目前的勞動人口就退休保障累積儲蓄。

從我們在四個市場進行的研究可見,「傳統」家庭結構的演變,使得現代家庭的財務狀況變得複雜。多代同堂的家庭現已更為少見,而每一代亦開始選擇不同程度的獨立生活。

就家庭需要而進行規劃預算,變得越來越複雜,特別是當某些家庭成員年事已高。個人及政府需要據此行事,以迎合日益分散的家庭結構。最佳辦法似乎是為處於退休儲蓄累積階段的人士,推出繳款金額更大的強制性確定提撥計劃,並提升不同年齡人士對退休規劃的認識,教導他們在何謂人類的基本需求—即於退休後能安享晚年、擁有可靠而穩定的收入來源、與其他人進行可貴而有意義的社交活動。

宏利投資管理有幸邀請到香港大學秀圃老年研究中心樓瑋群教授參與,並擔任多元亞洲專家意見項目顧問(已收取顧問費用)。

宏利投資管理委託 NielsonIQ 在 2022 年 8 月 25 日至 9 月 6 日期間對 2,000 名來自香港、台灣、印 尼和馬來西亞,年齡屆乎 20 至 60 歲之間的受訪者(每個市場各 500 名受訪者)以網上問卷的方式進行調查。該研究旨在評估受訪者對退休的準備及預期,包括儲蓄和投資,以及他們在計劃退休時考慮的 生活方式和家庭議題。宏利投資管理根據該調查研究結果分別撰寫三篇不一樣的亞洲觀點文章,本篇為第三篇。

台灣主計總處,數據來自https://www.stat.gov.tw/public/Data/1112144316VT5YTOVB.pdf。

Khazanah Research Institute,2018年;2018年家庭狀況:不同現實情況。吉隆坡:Khazanah Research Institute。2020年人口普查數據來自馬來西亞國家統計局網站。

2000-2015年數據來自 https://www.bps.go.id/dynamictable/2015/09/07/849/rata-rata-banyaknya-anggota-rumah-tangga-menurut-provinsi-2000-2015.html。

2019年數據引用自印尼中央統計局(2020年)。2020年印尼統計年刊第93頁,此數據亦可見於聯合國經濟和社會事務部人口司(2022年)Database on Household Size and Composition 2022. UN DESA/POP/2022/DC/NO. 8.。香港:香港政府統計處,2016年,可供參考的最新數據。台灣:2020年普查,可供參考的最新數據。馬來西亞:第五次人口與家庭壽命調查,2014年,可供參考的最新數據。印尼:聯合國經濟和社會事務部,2019年。

Parental Repayment Hypothesis in Intergenerational Financial Transfers from Adult Children to Elderly Parents: Evidence from Hong Kong: Educational Gerontology: Vol 34, No 9 (tandfonline.com)

Abdullah, A. S., Tey, N. P., Mahpul, I. N., Azman, N. A. A., & Hamid, R. A. (2021). Correlates and consequences of delayed marriage in Malaysia. Institutions and Economies Vol.13, No.4, pp.5-34. https://doi.org/10.22452/IJIE.vol13no4.1

Ahmad, I. A., Moeis, N. D. N., Aris A. & Vid Adrison | Walid Mensi (Reviewing editor). (2022). A Trade-off between Old-age Financial Adequacy and State Budget Sustainability: Searching a Government Optimum Solution to the Pension System in Indonesia, Cogent Economics & Finance, 10:1, DOI: 10.1080/23322039.2022.2079176

Census and Statistics Department. (2018). 2016 Population By-census Thematic Report: Older Persons. Hong Kong Special Administrative Region. Retrieved from: https://www.statistics.gov.hk/pub/B11201052016XXXXB0100.pdf

Chou, K.L., Chan, W.S., Inkmann, J., Kippersluis, H.V., Lee, S.Y., Yan, J. (2016). How to Increase the Demand for Annuity in Hong Kong: A study of Middle-Aged Adults. (Report No. 2014.A5.005.14E). Policy Innovation and Co-ordination Office, HKSAR. Retrieved from https://www.pico.gov.hk/doc/en/research_report(PDF)/2014_A5_005_14E_Final_Report_Prof_Chou.pdf

Chou, K.L. (2008). Parental Repayment Hypothesis in Intergenerational Financial Transfers from Adult Children to Elderly Parents: Evidence from Hong Kong, Educational Gerontology, 34:9, 788-799, DOI: 10.1080/03601270802095972

CUHK Jockey Club Institute of Ageing. (2020). AgeWatch Index for Hong Kong: Topical Report on Income Security. The Hong Kong Jockey Club. Retrieved from https://www.jcafc.hk/uploads/docs/Topical-Report-Income-Security_final.pdf

Fan, C.C. (2022, October 7th). Migration in the Global South: Householding, Gender and Intergenerational Perspectives. [Power Point Slides]. University of Hong Kong, Geography Distinguished Webinar Series.

Frankenberg, E., Lillard, L., & Willis, R. J. (2002). Patterns of Intergenerational Transfers in Southeast Asia. Journal of Marriage and Family, 64(3), 627–641. https://doi.org/10.1111/j.1741-3737.2002.00627.x

Fu T.H. (2022, November 5th). Challenges of Population aging and Retirement Protection in Taiwan. [Power Point Slides]. Retirement in Asia. Kyushu University Asia Week.

Gillen, M., Mills, T., & Jump, J. (2012). Family Relationships in an Aging Society: FCS2210/FY625, rev. 11/2012. EDIS, 2012(11). https://journals.flvc.org/edis/article/view/120317/118645

Gilligan, M., Karraker, A., & Jasper, A. (2018). Linked Lives and Cumulative Inequality: A Multigenerational Family Life Course Framework. Journal of family theory & review, 10(1), 111–125. https://doi.org/10.1111/jftr.12244

Hermalin, A. I. (2002). The well-being of the elderly in Asia: a four-country comparative study. University of Michigan Press.

Hoang, L., & Yeoh, B. (2015). Transnational Labour Migration, Remittances and the Changing Family in Asia. Palgrave Macmillan UK.

Hong Kong Deposit Protection Board. (2021). Survey on Hongkongers’ Sense of Security on Savings 2021. Retrieved from https://a2022.pori.hk/wp-content/uploads/2021/11/HKDPB-Saving-Monitor-2021-10Nov2021_pori_upload.pdf HKSAR.

Huangfu, Y., & Nobles, J. (2022). Intergenerational support during the rise of mobile telecommunication in Indonesia. Demographic Research, 46, 1065–1108. https://doi.org/10.4054/DemRes.2022.46.36

Jackson, R., & Peter, T. (2015). From Challenge to Opportunity: Wave 2 of the East Asia Retirement Survey. Retrieved November 14, 2022, from https://www.globalaginginstitute.org/assets/client-assets/gapi/downloads/publications/EARR_Wave2_Report_DL_LR-EIINC.pdf

Koda, Y., M. Uruyos, and S. Dheera-Aumpon. (2017). Intergenerational Transfers, Demographic Transition, and Altruism: Problems in Developing Asia. ADBI Working Paper 786. Tokyo: Asian Development Bank Institute. Retrieved from: https://www.adb.org/publications/intergenerational-transfers-demographic-transition-altruism

Kreager, P., & Schröder-Butterfill, E. (2008). Indonesia against the trend? Ageing and inter-generational wealth flows in two Indonesian communities. Demographic Research, 19(52), 1781–1810. https://doi.org/10.4054/DemRes.2008.19.52

Lowenstein, A. (1999). Intergenerational family relations and social support. Zeitschrift Für Gerontologie Und Geriatrie, 32(6), 398–406. https://doi.org/10.1007/s003910050136

Ministry of Health and Welfare. (2018). Report of the Senior Citizen Condition Survey 2017. Retrieved from https://dep.mohw.gov.tw/DOS/lp-5095-113-xCat-y106.html

National Population and Family Development Board (NPFDB). (2016). Report on Key Findings FIFTH MALAYSIAN POPULATION AND FAMILY SURVEY [MPFS-5] 2014. Malaysia.

Noriszura, Ismail & Alaudin, Ros Idayuwati & Isa, Zaidi. (2017). Determinants of Retirement Wealth Adequacy: A Case Study in Malaysia. Institutions and Economies. 9. 81-98.

Lee,S.Y., Chou.K.L., Chan.W.S., & Kippersluis,V.H. (2019). Consumer Preferences and Demand for Annuities: Evidence from Hong Kong, Journal of Aging & Social Policy, 31:2, 170-188, DOI: 10.1080/08959420.2018.1542242

United Nations, Department of Economic and Social Affairs, Population Division (2017). Household Size and Composition Around the World 2017 – Data Booklet (ST/ESA/SER.A/405).

United Nations, Department of Economic and Social Affairs, Population Division (2017). Living Arrangements of Older Persons: A Report on an Expanded International Dataset (ST/ESA/SER.A/407).

Witoelar. F. (2012). Household Dynamics and Living Arrangements of the Elderly in Indonesia: Evidence from a Longitudinal Survey. Aging in Asia (pp. 229–260). National Academies Press.

Wong, E. L., Liao, J. M., Etherton-Beer, C., Baldassar, L., Cheung, G., Dale, C. M., Flo, E., Husebø, B. S., Lay-Yee, R., Millard, A., Peri, K. A., Thokala, P., Wong, C. H., Chau, P. Y., Chan, C. Y., Chung, R. Y., & Yeoh, E. K. (2020). Scoping Review: Intergenerational Resource Transfer and Possible Enabling Factors. International journal of environmental research and public health, 17(21), 7868. https://doi.org/10.3390/ijerph17217868

Xue Bai (2019) Hong Kong Chinese aging adults voice financial care expectations in changing family and sociocultural contexts: implications for policy and services, Journal of Aging & Social Policy, 31:5, 415-444, DOI: 10.1080/08959420.2018.1471308

宏利投資管理公司為宏利金融旗下資產管理分部,並透過旗下一系列的公司及聯屬公司,為全球各主要市場的機構投資者、投資基金及個人客戶提供全面的資產管理服務,擅長管理不同類型的資產,並為客戶制訂資產分配策略。 本資料僅供參考,請勿將本資料視為基金買賣或任何形式之投資建議或要約。本公司相信此資料均取自可靠之來源,惟並不保證其係絕對正確無誤。如有任何錯誤,本公司及員工將不負任何法律責任。本公司就此資料中發表其意見及看法,日後可能會隨時作出修改。未經授權不得複製、修改或散發引用。基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用已揭露於基金之公開說明書,投資人可至公開資訊觀測站http://mops.twse.com.tw下載或查詢。本文提及之經濟走勢預測不必然代表基金之績效或實際之基金資產配置。有關基金資產配置之相關投資策略與方法請參考公開說明書之相關章節,基金成立後之實際配置應依據當下市場實際狀況為準。基金投資風險請詳閱基金公開說明書。基金未受存款保險、保險安定基金或其他相關保障機制之保障。基金投資一定有風險,最大可能損失為投資金額之全部。就本公司所提供之金融商品或服務所生紛爭之處理及申訴,可先向本公司提出申訴,若本公司超過 30 天未處理或處理結果不滿意者,得於 60 天得向「金融消費評議中心申請評議」,評議中心網址:https://www.foi.org.tw。投資人亦得向中華民國證券投資信託暨顧問商業同業公會申訴或向證券投資人及期貨交易人保護中心申請調處。110金管投信新字第001號[宏利投信獨立經營管理]宏利證券投資信託股份有限公司/地址:台北市松仁路97號3樓/電話:02-2757-5999/客服專線:0800-070-998。 MKT-373-202411-202512