2024/05/22

世上沒有免費午餐。但「分散投資」被視為接近免費的午餐。自1950年代以來,市場便出現分散投資是接近「免費午餐」的說法1。因為研究證實,長遠而言分散的投資組合能夠優化長線回報,同時降低波幅,而資產配置是投資組合表現分歧的主因之一2。

雖然投資涉及風險,但這不代表投資者應只為提升投資回報,而盲目增加風險。每類資產都有其自身的風險與回報特點,表現亦會因經濟周期而各異。

將不同資產類別放在同一個投資組合裏,每類資產變動所帶來的影響就會減少,從而降低整體投資組合的波動。

這正是分散投資的優點。

由此來看,一個投資組合是否包含愈多資產類別便愈好?

當然不是。資產配置是一個建構最合適投資組合的過程,因應投資者個別的投資目標和風險承受能力,利用不同資產類別和比重建構組合,在符合有關風險程度的情況下,旨在爭取最大回報。整個過程就如同把適當數目的雞蛋,放進不同的籃子組合。

簡而言之,投資於單一資產通常難以滿足投資目標。然而,將投資範疇由單一資產擴大到不同資產類別,由本地市場擴展至國際市場,可以減低過度集中於單一資產所帶來的風險。

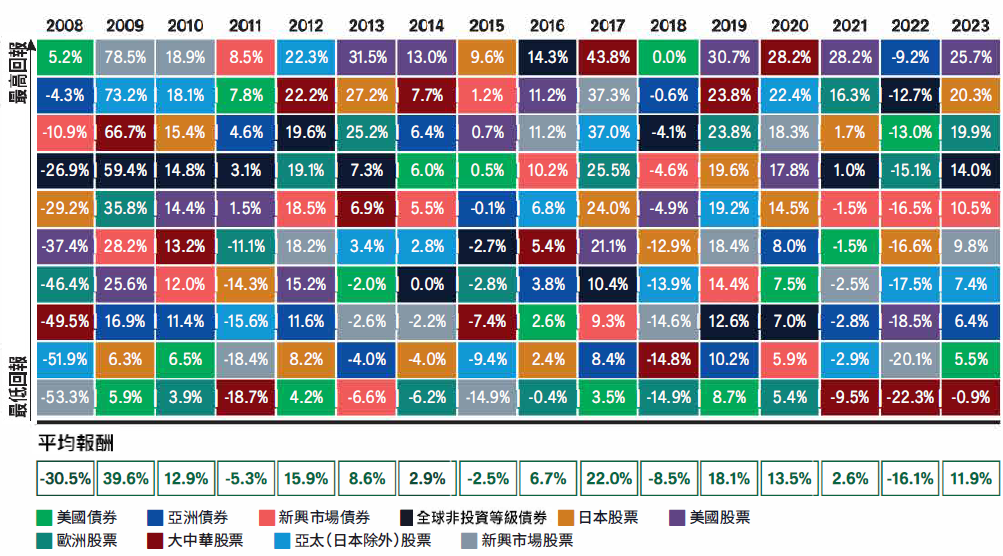

各種資產類別之年度回報3

投資者應如何分散投資和作出資產配置?

最基本的做法是,投資者需要考慮5Rs:風險(Risk)、回報(Return)、適當配置(Right Mix)、再平衡(Rebalancing)和定期檢討(Review),正正就是資產配置的精粹。

財務需要會隨著不同的人生階段而改變,因此認清和評估個人的風險承受程度非常重要。年紀較輕者,通常有較多的時間承擔較高的風險;中年人的財務壓力較大,只宜承擔中度風險;長者缺乏固定收入,因此投資理財應以保本為重。

投資者在建構投資組合前,先要確立預期回報,因這會大幅影響資產配置的方式。

在建構投資組合時,投資者所作的決定,基本上是如何將資金分配至不同資產類別,達到分散投資風險的目的,從而把潛在回報提升至最高,同時確保符合其自身的風險水平。

作出決策時需要考慮的因素包括:相關投資風險、投資帶來的回報、每種資產類別中應投資甚麼,以及為組合選擇合適的投資經理。

建立投資組合之後,是否就從此長期持有,毋須理會了?

這是一個投資者經常會犯的錯誤;市場不時波動,各類資產的表現會因應市場周期而有所不同。假若閒置不管,各類資產的比重將隨時間變化,有可能使投資組合不再符合當初設定的風險水平。

因此,投資組合需以有紀律的方式再平衡調配。當資產分配情況偏離最初配置的比例(即過高或過低時),就應該進行修正。賣掉表現較好的資產,將套現所得資金趁低吸納表現較遜色的資產,使投資組合配置回復原先設定的比例。

這個「低買高賣」的風險管理機制,可以提醒投資者保持紀律,維持組合風險於他們可承受的範圍之內,而非偏離最初設定的資產配置。投資者應該定期檢視資產配置,例如每月、每季或每年一次。一旦發現偏離目標配置,便進行再平衡調配,調整至原來目標比例。

根據目前的人生階段去評估個人需要或財務目標變化,從而調整資產配置比例亦相當重要。其中一個方法是回顧投資組合內各類資產的表現,是否能達到自己的投資目標。

此外,選擇合適的投資經理至為重要。挑選投資經理時,投資者應根據其表現、理念和風險管理原則進行評估。