2021/09/03

亞太區房地產投資信託(REITs)日漸受投資者歡迎,實屬當之無愧。亞太區 REITs 既能提供獨特而多元化的房地產投資機會:從位處區內繁華城市、設備完善的A級辦公室,以至先進的物流設施和數目持續增長的雲端應用數據中心。本系列(共有三篇)將對此新興資產類別作全面簡介,本文為第一篇。

首先,我們將在本文審視REITs的基本結構和持有REITs的優勢、納入投資組合的好處,以及亞太REITs的基本因素,包括主要分類產業和過往表現。然後,我們將在第二篇文章深入探討亞太REITs在不同市場環境下的表現,並聚焦於利率及通膨走勢。最後,我們將在第三篇文章分析亞太REITs在2021年及其後的展望。

投資者應了解亞太REITs的獨特結構。雖然本節將概述REITs的結構和好處,但同樣適用於亞太REITs。

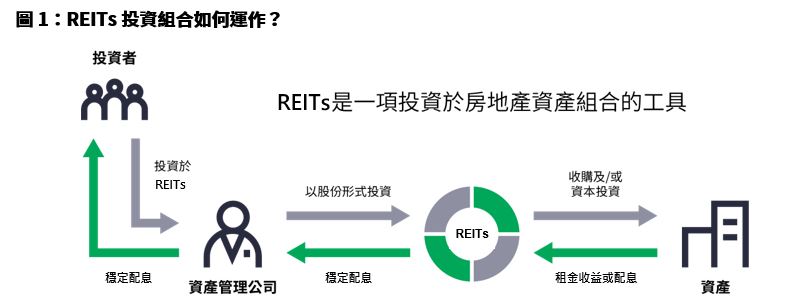

房地產投資信託公司須按要求將特定百分比的營運收益以股息形式支付予投資者 [1]。在投資於REITs投資組合時,投資者將以股份形式買入房地產資產組合(見圖1)。房地產投資信託公司將利用有關資本收購和管理物業,目標是將所得的租金收益支付予投資者,為他們帶來穩定股息收入。

有鑑於此,投資者持有亞太REITs可享有多項優勢;大部份投資者持有亞太REITs作為潛在收益來源,其中包括:

儘管首家亞太(日本除外)REITs早於 1971 年在澳洲上市,但這個概念在區內仍然相對較新鮮。此後,新加坡成為領先的REITs中心 [2],發展較慢的東南亞市場在過去五年亦累積了顯著的發展動力。

我們認為由於亞太REITs相對是一個新的資產類別,而且提供多元化的投資機遇,因此對投資者來說別具吸引力。事實上,REITs投資領域正在擴張,投資者不僅可以涉足已開發經濟體(如澳洲和新加坡),亦能參與新興市場(如印度和菲律賓,後者於 2020 年推出首支REITs [3])的房地產。印尼現正修訂REITs法例允許這類資產上市。

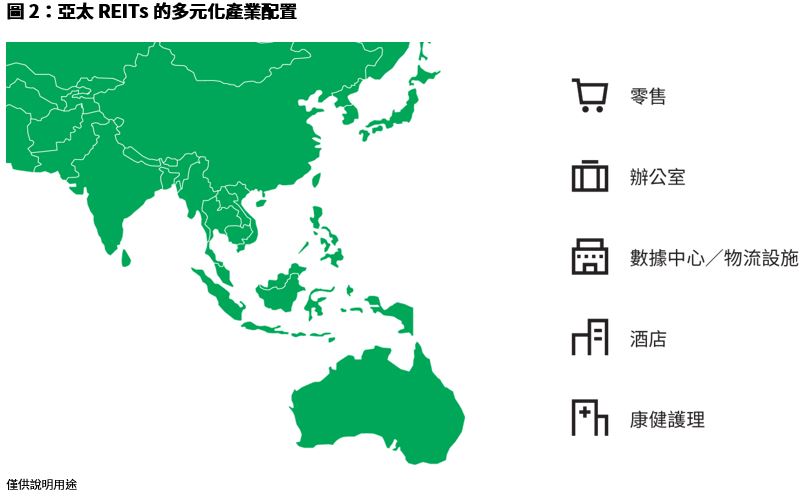

亞太REITs的多元化特性,擴展至房地產內成熟和新興行業。辦公室及零售REITs代表區內傳統房地產類別。與此同時,工業REITs(包括數據中心和物流設施)及康健護理REITs,則代表這個資產類別中令人振奮的創新範疇。為了提升價值,分類產業的管理團隊會翻新物業,並重新安排租戶合約以產生持續租金收益。

除傳統零售商場、辦公室、工業園區和酒店外,亞太REITs亦涉足數據中心和物流倉庫等新興產業。我們相信,電子商貿和雲端運算出現,將惠及上述新興產業。

零售REITs — 零售REITs擁有並管理零售商店和購物中心。雖然網路購物變得普及,但發展成功的零售商場,客流量仍見增長,因為現代零售商場不止是購物場所,更為消費者提供網路購物無法媲美的「體驗」。

辦公室REITs — 辦公室REITs擁有並營運商業區的辦公室物業、工業區的辦公室,或商業中心以外的新辦公園區。辦公室物業與經濟和商業周期息息相關,租金一般會受供需影響。

工業REITs — 工業REITs擁有並營運供廣泛類型客戶使用的工業建築、倉庫或物流中心。工業REITs以往涵蓋輕工業或傳統倉庫物業,但由於電· 子商務在過去數年急速發展,讓物流中心和數據中心的需求增加。部份工業REITs甚至集中於高科技物業,這類物業在推動電子商務趨勢上舉足輕重。

酒店與度假村REITs — 酒店與度假村REITs擁有並營運酒店與度假村,以產生現金流和利潤。隨著民眾改變旅遊方式、價格競爭越趨激烈,加上推出超值優惠,酒店不再只提供基本住宿服務。營運商正在增加商業服務及娛樂活動,致力提升客戶體驗,並以別樹一格的建築設計融合酒店和旅遊名勝特點。

多元化REITs — 多元化REITs擁有並營運兩種或以上類型的物業,包括辦公室、零售商店、酒店及投資組合內的其他物業。由於多元化REITs營運商的物業組合分散投資於各類型物業,因此可帶來多種收益來源。儘管如此,鑑於相關物業涉足的領域較廣泛,對管理團隊的要求亦較高。

康健護理REITs — 康健護理REITs擁有並營運醫院和長者護理設施等與康健護理相關的物業。隨著民眾的生活質素提高,康健護理服務的需求也逐步增加。康健護理服務的需求價格普遍缺乏彈性,即使在價格上漲和市場環境轉變下,需求仍能保持穩定。

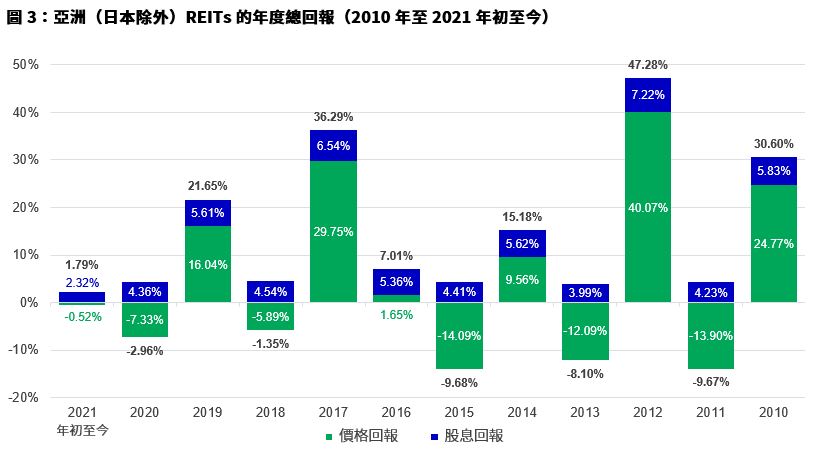

資料來源:Bloomberg,截至2021年6月30日。亞洲(日本除外)REITs以富時EPRA/NAREIT亞洲(日本除外)REITs指數(設有上限)代表。表現以美元計算。

儘管全球股市在過去十年表現動盪,但亞太REITs在2009年(截至12月31日)至2021年(截至6月30日)期間為正累計總回報[4]。主要原因是受惠於配息:雖然亞太REITs的價格跟隨大盤而波動,但這類證券的收益元素為投資者提供緩衝。這種防禦特質是吸引投資者的關鍵因素。在下一篇文章,我們將進一步探討這個圖表包含的元素,並了解通膨和利率如何影響亞太REITs。

[1] 不同司法管轄區的REITs法定配息比例各異,但一般佔信託盈利的比例顯著。

[2] Bloomberg,2020年2月22日。

[3] 「首家REITs上市顯示菲律賓準備恢復運作」,菲律賓新聞社,2020年8月13日。

[4] Bloomberg,截至2021年6月30日。亞洲(日本除外)REITs = 富時EPRA/NAREIT亞洲(日本除外)REITs指數(設有上限);僅供說明用途。過往表現並非日後業績的指標。