2022/01/20

回顧2021年,隨著亞洲區內市場陸續重啟經濟,儘管步伐各異,但亞太區房地產投資信託(亞太REITs)持續展現韌勁。與此同時,全部經濟體都擺脫技術性衰退的困境。隨著亞洲房地產表現出色,股息收益亦持續強勁回升。儘管陰霾揮之不去,尤其是Omicron新冠變種病毒出現,但這類資產的基本因素保持穩健,並可望在2022年持續反彈,宏利投資管理股票部投資組合經理黃惠敏在這篇文章深入探討原因。

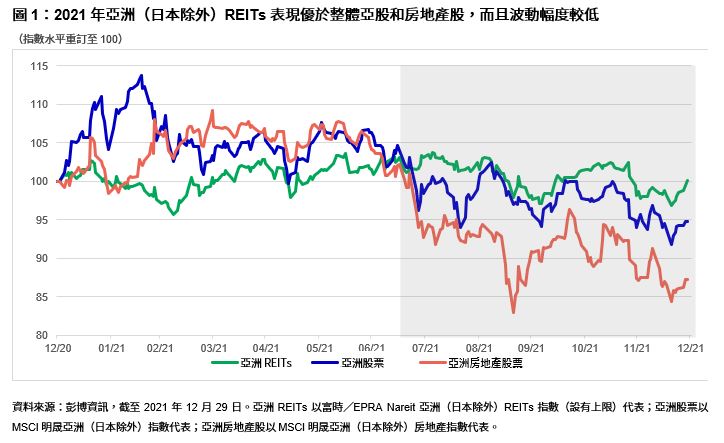

經過2020年的困境後,亞太REITs在2021年出現反彈,亞洲區內各地以不同步伐重啟經濟。受惠於政府持續推行強而有力的財政和貨幣政策,亞洲區內所有經濟體均能走出衰退。

香港出入境管制措施嚴格,因此疫情得以改善,而港府推出的消費券計劃刺激商家銷售穩健復甦。 新加坡的疫苗接種率高達88%,有利於提振消費信心。

然而,Omicron 變種病毒疫情令新加坡和泰國收緊免隔離入境旅遊政策,可見市況仍存在變數。此外,部份其他地區再度實施防疫外出限制。

下文將深入剖析亞太REITs的各項動態:

即使在2020年,當疫情的影響最為嚴竣時,REITs仍獲股息正回報。這主要由收租率維持高檔的辦公室及工業REITs所支持。

整體而言,股息在2021年回升。這股趨勢可望延續至2022年,因為租金寬限期結束,加上出租率改善,而且2021年完成的新收購項目帶來全年股息貢獻增益。根據2021年的估計,股息已從2020年10月低水準回升24%。至於2022年,同期估算已回升17%至18%,兩者均高於2020年初的高點(見圖2)。

展望2022年,有幾個因素讓我們對全球經濟復甦前景感到樂觀。

隨著全球疫苗接種率日漸上升,疫情帶來的經濟風險可望減退。不過,這仍要取決於Omicron 變種病毒的擴散走勢。對比一年前,政府目前有較多抗疫方案,例如疫苗加強劑接種計劃及有效的抗病毒藥物。

新加坡和澳洲等主要市場已實現較高的疫苗接種率,並在2021年第四季陸續重開邊境。

然而,香港的疫苗接種率仍然相對偏低(以長者尤甚),預期在2022年前不會放寬出入境管制。

隨著越來越多地區以流感看待COVID-19,干擾性的封鎖措施或收緊防疫限制應會告一段落。因此,租金津貼和寬限的規模或會較去年同期大幅降低。

儘管疫情在2021年對經濟造成衝擊,但亞洲商業房地產市場的交投活動持續穩健,為資本值提供支持。展望2022年,當全球各地可能會更趨一致地重開邊境,管制最嚴格的中國亦可望在2022年對外通關。對於旅遊外出及恢復跨境商業活動,例如租務洽談和資產收購的盡職審查,我們相信市場將會抱持更大信心。

當然,這個假設是基於疫情不會進一步惡化。

工業和倉庫領域的需求應會維持殷切,令主要市場的空置率降至低水準。租金增長趨勢強勁,可能會進一步推動此領域績效表現。

預料全球將一致放寬邊境管制,因此重啟經濟概念仍具吸引力。特別是,由於在家工作普及,加上休閒旅遊受限制,市區的購物中心和出售非必需品的商場仍未回復疫前的營運水準。因此,這兩個領域可望在2022年把握經濟復甦帶來的更大上升空間。

自2021年中以來,全球通膨壓力逐漸升溫。因此,市場憂慮出現停滯性通貨膨脹,令REITs股價加劇波動。近期,油價上升、供應鏈中斷及需求強勁回升使通膨數據火熱。然而,英國央行等央行在最近數周上調利率,美國聯準會更表示可能在2022年升息最多三次。我們的預測仍偏向溫和,即使已調高升息預期:我們初步認為2022年下半年將升息兩次。

長遠而言,我們的內部觀點並未改變:利率應在一段較長時間維持偏低水準。考慮到收益水準能帶來高於借貸成本的不小空間,因此低利環境一直有利房地產市場。鑑於債務維持於可承受水準,上述環境亦有助REITs進行增值收購交易。

我們認為,聯準會每次縮減購債的計劃不盡相同,這次的市場反應亦會有別於以往。客觀來看,為應對疫情,聯準會降息至接近零水準,並大規模擴表。隨著美國經濟重啟,其復甦步伐強勁,因此縮減量化寬鬆規模不無道理。在當前周期,聯準會釋放的訊息較2013年「縮減量寬恐慌(taper tantrum)」更清晰透明,目前市場反應來看,當局將在2022年大致維持強硬立場。

我們繼續聚焦於REITs的基本面因素,例如核心盈利與現金流的穩健性、卓越的資本管理及優質房地產,以把握經濟復甦時租金改善的良機。

總結

鑑於經濟逐步重啟,加上亞洲區內市場房地產業復甦以及股息回報反彈、亞太REITs股可望在2022年持續反彈。近期出現的Omicron 變種病毒疫情可能加劇陰霾,但這類資產的基本因素強韌,應可在新一年繼續支持其表現。

[1] 彭博資訊,截至2021年11月30日,亞洲(日本除外)REITs由富時EPRA/NAREIT亞洲(日本除外)REITs指數代表。績效表現以美元計算。