2022/03/21

美國聯準會一如市場普遍預期調高政策利率25 基點。會後議息聲明內容及在新聞發布會上的言論偏向鷹派。在本期市場通訊中,亞洲宏觀策略主管Sue Trinh探討升息對新興市場的潛在影響。

美國聯準會一如市場普遍預期調高政策利率25 基點。會後議息聲明內容及在新聞發布會上的言論偏向鷹派:

· 根據最新的聯準會利率點陣圖顯示,基準聯邦基金利率在2022年底的中位數預測約為1.9%,2023年將進一步升至約2.8%

· 聯準會主席鮑威爾暗示仍有可能升息50基點,並補充「在每次會議都可能升息」

· 聯準會表示預計在「未來一次的會議」啟動量化緊縮(縮表),最早可能在5月份

· 最後,聖路易斯聯邦儲備銀行行長James Bullard 提出反對,他主張升息0.5個百分點,這是自 2020 年9月以來有成員首次投票反對議息決定

總括而言,即使聯準會將今年GDP增長預測,由4%向下修訂至2.8%,但面對遠高於預期的通膨(今年通膨預測調高至4.3%),聯準會暗示將會大幅加快緊縮政策的步伐。

近期的烏克蘭危機導致全球供應鏈受阻,商品價格飆升,加劇各主要央行所處的兩難局面,包括聯準會。一方面,供應鏈受阻將推高整體通膨(及通膨預期);但另一方面亦將進一步壓抑實際收入、經濟活動及核心通膨。在這種環境下收緊政策,可能會加劇經濟增長的下行風險。要解決由成本帶動的通膨問題,單憑貨幣政策基本上的效用不大。

然而,許多央行正致力推動貨幣政策正常化,包括在三月初採取行動的加拿大央行及歐洲央行,以至3月16日的聯準會。面對負面的全球供應衝擊,緊縮政策的成效不但令人質疑,其動態對全球流動性更可造成重大影響。全球流動性增長已顯著放緩,由2021年3月的21.5%的歷史高點降至上周的5.4%,是自2020年4月以來的最低水準。[1] 全球流動性下降與新興市場的增長及獲利息息相關,在廣泛層面亦與風險資產相關。

我們仍然認為政策官員對高通膨的憂慮,最終將不敵對增長放緩的擔憂。在沒有結構性改革的情況下,實體經濟將無法承受任何程度的緊縮政策。乍聽之下,這似乎令人難以置信,尤其是在大眾媒體不斷報道許多經濟體已從疫情恢復過來,但試問:「實際上真的如此樂觀嗎?」

我們認為重返疫情大流行前的產量水準並不值得憧憬,或許只是政策官員所訂的目標太低而已。回顧2019年底至2020年初,當所有人未曾聽聞COVID-19一詞為何物時,全球的經濟狀況如下:

· 世界銀行把2019年描述為「貿易及投資疲弱,將拖累世界經濟陷入自全球金融危機以來最疲軟的一年」

· 國際貨幣基金組織指出,全球增長急跌,新興市場及發展中國家的經濟活動出現「較明顯」放緩,其中少數國家更「 面對宏觀經濟及金融壓力」

· 經濟合作與發展組織指出,全球前景「不穩定」,尤其是「增長放緩的風險仍然甚高,包括貿易衝突升級、地緣政治局勢緊張、中國經濟放緩可能超出預期,以及氣候變化」

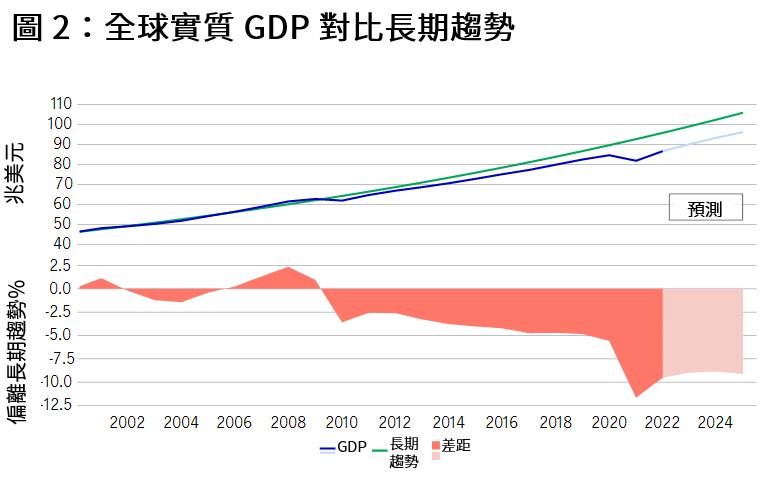

· 2021年全球GDP比長期趨勢低9.5%[2],並遜於2020年6月底的水準。與此同時,全球債務升至 303兆美元的歷史新高。根據目前的普遍預測,2024年底的GDP仍將比長期趨勢低9.1%2。

資料來源:聯合國糧食與農業組織、Maddison Project Database、世界銀行、Macrobond、宏利投資管理,截至2022年3月14日。

這是美國殖利率曲線多月來一直發出的訊號。其中最重要的是歐元期貨,當然還有2年期與10年期債券殖利率曲線,目前殖利率曲線比過去18至24個月任何時候都更趨平坦。在名目利率處於極低水準下,殖利率曲線幾乎倒掛,突顯全球經濟狀況不穩。我們認為若央行試圖透過利率正常化及縮表,以壓抑成本帶動的高通膨,很可能會導致政策失誤。我們預計聯準會將於第三季轉向鴿派立場,而且從頻率、幅度及時程方面來說,當局的緊縮政策周期最終將會低於市場目前的訂價水準1。

投資者一直向我們提出一個問題:若聯準會開始推行縮減量化寬鬆措施,市場會否再次出現縮減量寬恐慌(正如2013年,以及程度較輕的2018年一樣)?

從宏觀角度來看,可以從兩方面回應這個問題。先從正面角度分析:整體來說,目前新興市場經濟比以往更為強健。

回顧2013年和2018年,許多新興市場仍然非常依賴外來融資,並普遍呈現經常帳赤字,而應對貨幣貶值的外匯儲備緩衝亦有限。在不少情況下,這形成負循環,然而,目前這些弱點已不如過往般顯著。

不過,值得注意的是,新興市場的風險性質已經出現重大變化。

1 新興市場經濟體與已開發市場經濟體之間的增長差距縮窄

我們認為與2013年和2018年相比,新興市場的經濟增長前景較為暗淡。多年來,新興市場相對已開發市場的傳統增長優勢有所減弱,這個現象於疫情爆發前便已出現。

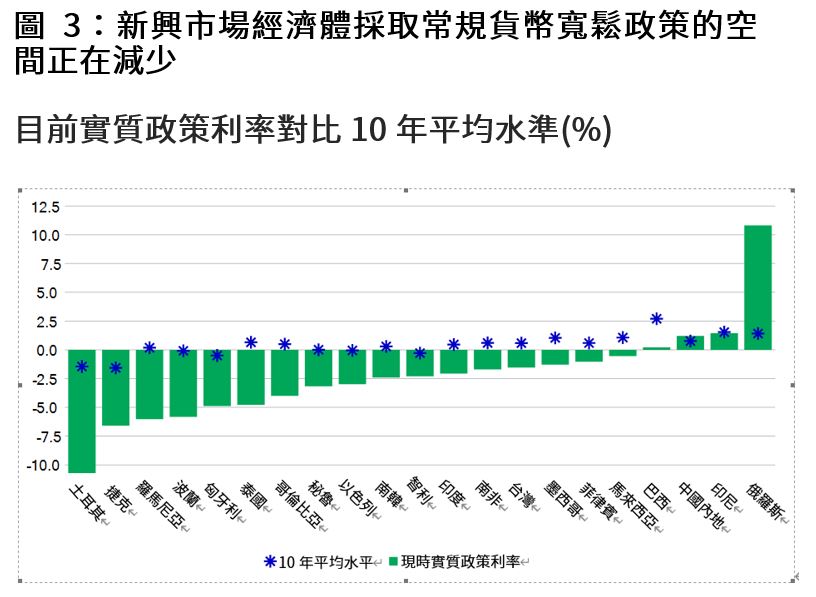

2 新興市場實質利率普遍處於較低負數水準

大部份新興市場經濟體的實質利率處於負數區間,意味如果聯準會縮減量寬觸發新興市場資本外流,無論新興市場經濟體的名目利率有多高,亦無法避免外資流出。部份新興市場經濟體開始收緊政策,以經濟增長放緩為代價,防範上述風險。

3 新興市場經濟體的財政狀況普遍較疲弱

各地政府為應對疫情而增加公共開支,但疫情卻令稅收減少。因此,新興市場的財政赤字顯著擴大。財政赤字擴大意味公共債務佔GDP比率上升。雖然新興市場經濟體的債務水準普遍低於已發展經濟體(已發展經濟體的債務通常超過GDP的100%),但這些市場無法靈活運用央行資金推出財政刺激措施,以支持經濟活動。我們認為如果聯準會縮減量寬,負債水準居高不下和高度依賴外資的新興市場經濟體,其政策公信力可能面對嚴峻考驗。

4 新興市場對國際融資環境的依賴程度普遍較高

在聯準會縮減量寬的情況下,新興市場決策官員能否在疫情持續爆發下支持當地經濟,仍將取決於一些其他因素。關鍵因素之一是新興市場政府的財政狀況對國際融資環境的依賴程度:即使大部份債券是以當地貨幣計價發行,但如果外國投資者持有的當地貨幣債券佔比相當高,則當地政府仍可能受到國際環境所影響。

5 部份新興市場經濟體更加依賴當地股債市場的外資投資部位

政策行動面對的另一限制是投資組合資金無序流出的風險。若新興市場經濟體當地債券和股票市場的外資投資部位,相對官方外匯儲備而言處於高水準,便會面對最重大的風險。在其他條件相同的情況下,如果一個國家的外資投資部位相對央行外匯儲備(例如印度)屬於偏低,則決策官員將有較大的政策行動空間。

資料來源:各國央行、國家統計辦公室、Macrobond、宏利投資管理,截至2022年3月14日。

聯準會在3月份聯邦公開市場委員會會議上表示,仍準備透過升息應對短期通膨。另一方面,地緣政治風險和市場避險情緒仍然高漲,而且似乎將繼續上升,加上長期的停滯性通膨環境,宏觀經濟狀況普遍不利新興市場;然而,投資者是否應不分優劣地拋售所有新興市場投資部位?我們認為「不應該」。事實上,透過全面的分析方法,我們可見新興市場資產類別之間存在重大差異。因此,即使在全球市場波動上升期間,投資者亦可透過多元策略,獲取具相對價值的投資。

儘管如此,投資者在未來數周或數月顯然需要保持堅定意志。在不明朗因素升溫及可預期低的環境下,全球央行仍堅決實施利率正常化,預料將不會對市場有利。我們無意說空泛之言,但認為目前環境較有利主動投資策略,並忠告投資者宜審慎行事。

[1] 彭博資訊、Macrobond、宏利投資管理,截至2022年3月14日。

[2] 彭博資訊、Macrobond、宏利投資管理,截至2022年3月14日。