2023/8/11

面對銀行業危機,特別股在今年較早時間顯著受壓。不過,相對固定收益市場上風險較高的資產,這場危機目前為特別股帶來潛在機遇。

在上半年,銀行體系承受壓力,對金融市場造成嚴重影響。雖然影響相對受控,只涉及客戶基礎集中於科技及加密貨幣行業的個別少數美國銀行,但這些金融機構倒閉卻導致相關證券受壓,其中包括銀行發行的特別股。相關特別股佔市場接近一半份額,而且近日價格持續處於歷史低位。

隨着投資者對金融危機蔓延的憂慮開始減退,該市場範疇逐漸復甦,銀行特別股自3月底以來持續上升。

銀行特別股自3月底以來反彈

銀行特別股的表現 (%)

日期區間 |

銀行特別股的表現 (%) |

30/12/22 - 20/3/23 |

-3.95 |

21/3/23 - 29/6/23 |

1.22 |

資料來源:彭博資訊、宏利投資管理,數據截至29/6/2023。銀行特別股反映洲際交易所美銀美國所有資本證券指數內相關分類股份的表現。過往表現並非日後表現的指標。投資者不可直接投資於指數。

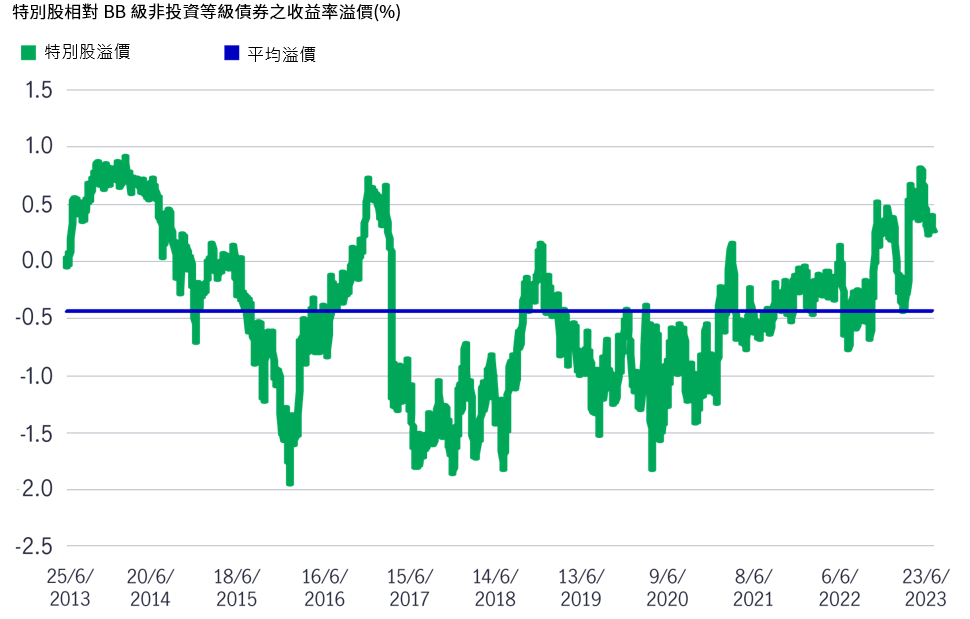

特別股屬於股票,抑或固定收益資產?

特別股同時擁有股票和固定收益屬性,使其具備獨特的風險結構。由於特別股的償付順序次於傳統債券,因此若發生違約事件,所承受的風險較高。回報方面,特別股則提供較高的收益。這一特點使其媲美固定收益市場上風險較高的資產,例如非投資等級債券。

自2021年底以來,特別股和非投資等級債券殖利率大幅上升,擺脫多年低位。然而,相對於非投資等級債券,目前特別股似乎為投資者提供利差,最近數周更高達0.8%。

特別股的收益高於非投資等級債

平均來說,特別股的收益率低於BB級非投資等級債券,意味著特別股目前提供的收益優勢,為投資者帶來潛在的投資機會。

經濟轉趨疲弱

展望未來,我們相信宏觀經濟狀況將持續疲軟,但由於在經濟衰退的環境下,特別股表現突出,因此我們仍看好這類證券。自美國聯準會在2022年初開始升息以來,其緊縮政策持續透過經濟發揮效用,目前正影響消費者和企業。

至今,緊縮政策對企業獲利和資產負債表的影響不平均,但我們相信有關影響層面將於未來數月進一步擴大。由於商品需求減弱,加上通膨壓力持續削弱利潤率,導致獲利惡化,這個情況將使企業受壓。

從經濟角度來看,我們相信面對疲弱的經濟狀況,較高品質企業債券或能展現較佳的抵禦能力。然而,信貸品質較低的企業必須審慎應對持續惡化的市場環境,同時亦須支付金融市場要求的較高回報率。

鑑於經濟轉趨疲弱,加上初始殖利率與遠期回報呈正相關性,我們認為投資者把其配置由非投資等級債券轉為特別股,有機會從中獲利。展望後市,我們相信憑藉其優質特性,特別股仍穩佔優勢,特別是當經濟衰退持續。

聯準會暫停升息將有利特別股

儘管聯準會暗示日後將進一步升息,但其於6月份的聯邦公開市場委員會會議上決定暫停升息,此舉亦可望為特別股帶來相對非投資等級債券有利的優勢。自1997年以來,聯準會共有四次暫停升息周期,見頂利率水準則取決升息周期的年份,幅度介於2.5%至6.5%之間。雖然過去走勢不能作為預測未來表現的指標,但回顧過去聯準會暫停升息對機構特別股、零售特別股及非投資等級債券的影響,有助我們了解未來的潛在相對表現。

聯準會暫停升息後緊接的表現

洲際交易所美銀美國所有資本證券指數回報

最後一次升息時間 |

3個月 |

6個月

|

9個月

|

12個月

|

2018年12月 |

6.43% |

11.13% |

14.94% |

17.78% |

2006年6月 |

4.86% |

6.95% |

8.40% |

7.31% |

2000年5月 |

6.89% |

5.91% |

16.08% |

21.11% |

1997年3月 |

4.86% |

10.26% |

15.95% |

17.58% |

平均表現 |

5.76% |

8.56% |

13.84% |

15.95% |

資料來源:彭博資訊、宏利投資管理,數據截至16/6/2023。過往表現並非日後表現的指標。投資者不可直接投資於指數。

洲際交易所美銀固定利率特別股指數回報

最後一次升息時間 |

3個月 |

6個月

|

9個月

|

12個月

|

2018年12月 |

8.71% |

11.98% |

15.40% |

17.71% |

2006年6月 |

5.70% |

8.50% |

10.46% |

8.58% |

2000年5月 |

7.31% |

9.88% |

14.40% |

16.78% |

1997年3月 |

2.81% |

5.35% |

8.63% |

9.70% |

平均表現 |

6.13% |

8.93% |

12.22% |

13.19% |

資料來源:彭博資訊、宏利投資管理,數據截至16/6/2023。過往表現並非日後表現的指標。投資者不可直接投資於指數。

洲際交易所美銀美國非投資等級債券指數回報

最後一次升息時間 |

3個月 |

6個月

|

9個月

|

12個月

|

2018年12月 |

7.40% |

10.16% |

11.50% |

14.41% |

2006年6月 |

4.05% |

8.44% |

11.39% |

11.75% |

2000年5月 |

3.48% |

-4.49% |

5.45% |

3.72% |

1997年3月 |

5.01% |

9.60% |

12.26% |

15.60% |

平均表現 |

4.99% |

5.93% |

10.15% |

11.37% |

資料來源:彭博資訊、宏利投資管理,數據截至16/6/2023。過往表現並非日後表現的指標。投資者不可直接投資於指數。

雖然領先表現因應各個時間框架而異,但綜觀各資產類別於這四個時期的平均回報顯示,在聯準會暫停升息後的數個月,零售及機構特別股的表現均優於非投資等級債券。

歷史紀錄顯示聯準會暫停升息後,特別股表現領先非投資等級債券

過去四次聯準會暫停升息後的平均回報 |

3個月 |

6個月

|

9個月

|

12個月

|

洲際交易所美銀美國所有資本證券指數 |

5.76% |

8.56% |

13.84% |

15.95% |

洲際交易所美銀固定利率特別股指數 |

6.13% |

8.93% |

12.22% |

13.19% |

洲際交易所美銀美國非投資等級債券指數 |

4.99% |

5.93% |

10.15% |

11.37% |

資料來源:彭博資訊、宏利投資管理,數據截至16/6/2023。過往表現並非日後表現的指標。投資者不可直接投資於指數。

若市況惡化,導致聯準會繼續暫停升息,特別股的相對表現優勢可能重現,進一步突顯基於其優質特性,這類證券在經濟衰退的環境下表現相對突出。

偏重大型銀行或進一步降低風險

然而,聯準會持續升息可能使銀行業繼續受壓。儘管存在上述風險,但我們仍看好特別股市場的部分類別,包括作為重要性金融機構(SFI)的銀行及超級地區銀行。

SFI銀行規模龐大,並已受惠於銀行業危機觸發的影響,存款水準在隨後數月已見增長。這些金融機構須遵從最嚴格的資本和流動性規定,且為多元化的客戶群提供廣泛服務,從而降低風險。與此同時,超級地區銀行持續為更嚴謹的監管要求作準備,保持資本充足。此外,受惠於多項因素,這些銀行的風險得以緩解,包括盈利能力提升,擁有強大的貸款承銷傳統,以及收入來源多元化。

鑑於市場前景仍陰霾密佈,我們相信選擇主動型管理的特別股策略,或可使投資者獲益。這些策略可靈活變動,作出偏重SFI及超級地區銀行的配置,有助緩解市場持續存在的若干風險。此外,主動型管理亦可讓投資者獲取目前市場提供的可觀殖利率及未來潛在回報,同時保持靈活性,因應市況及貨幣政策變動作出調整。