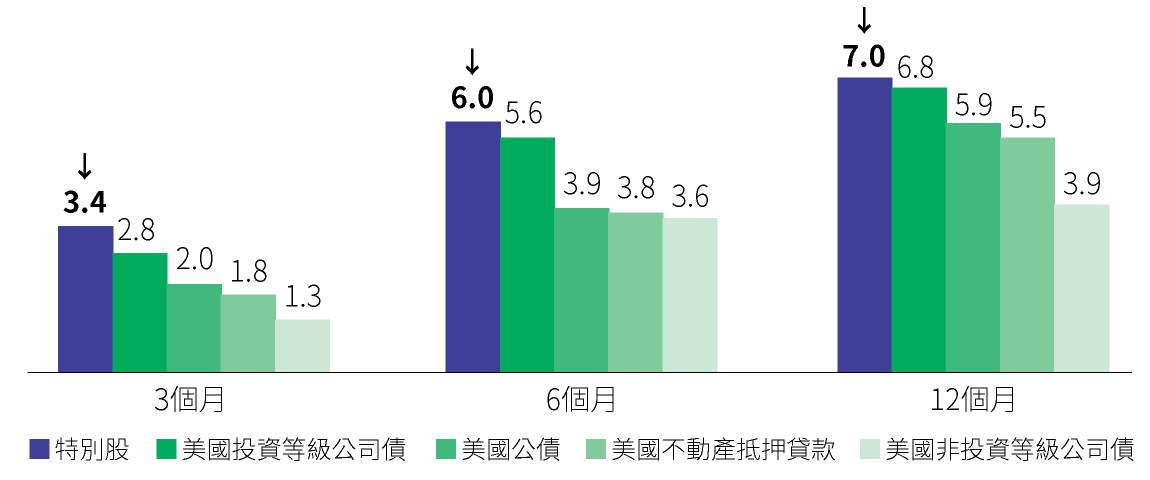

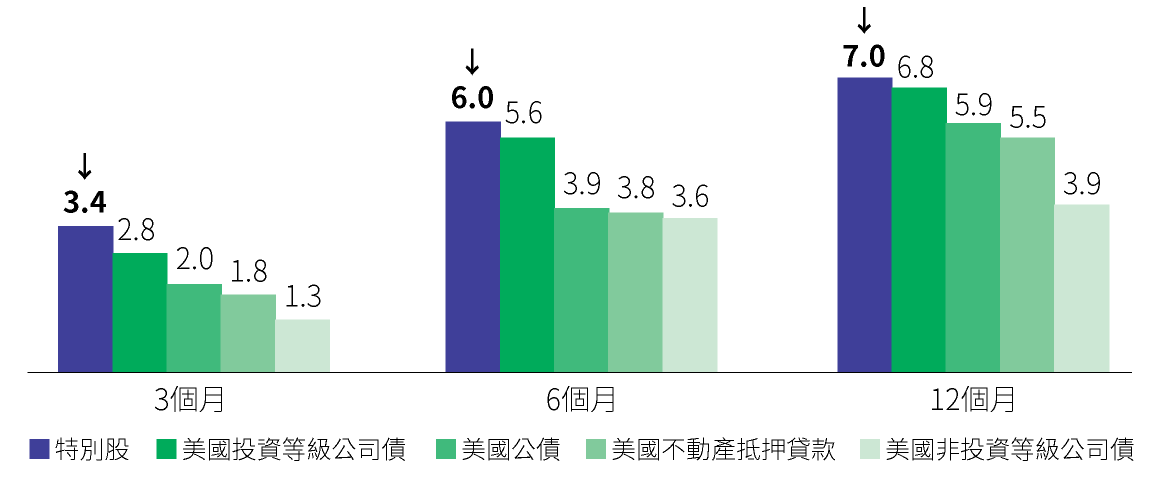

時機優勢 - 降息循環期間,特別股展現優勢

2025下半年有望見到Fed重啟降息,而過去降息經驗顯示,特別股表現多能優於投資級債與政府公債等固定收益投資。

圖:過去四個降息周期開始後的平均市場回報(%)

資料來源:彭博資訊,截至2024年12月31日。過去四個降息周期是指1995年7月至1996年1月、1998年9月至1998年11月、2001年3月至2003年6月及2019年7月至2020年3月。每月數據用於計算平均回報。總回報。在1995年至1996年的降息周期,特別股以美銀固定利率特別股指數(P0P1)為代表;在1998 年至1999年、 2001年至2003年及2019年至2020年的降息周期,特別股以50%美銀固定利率特別股指數(P0P1)及50%洲際交易所美銀美國資本證券指數(C0CS)為代表。美國投資等級公司債券以美銀美國企業債券指數為代表;美國公債以美銀美國公債及機構債券指數為代表;美國不動產抵押貸款證券以美銀美國不動產抵押貸款指數為代表;美國非投資等級公司債券以美銀美國非投資等級債券指數為代表。僅供說明用途。過去表現不代表未來績效之保證。

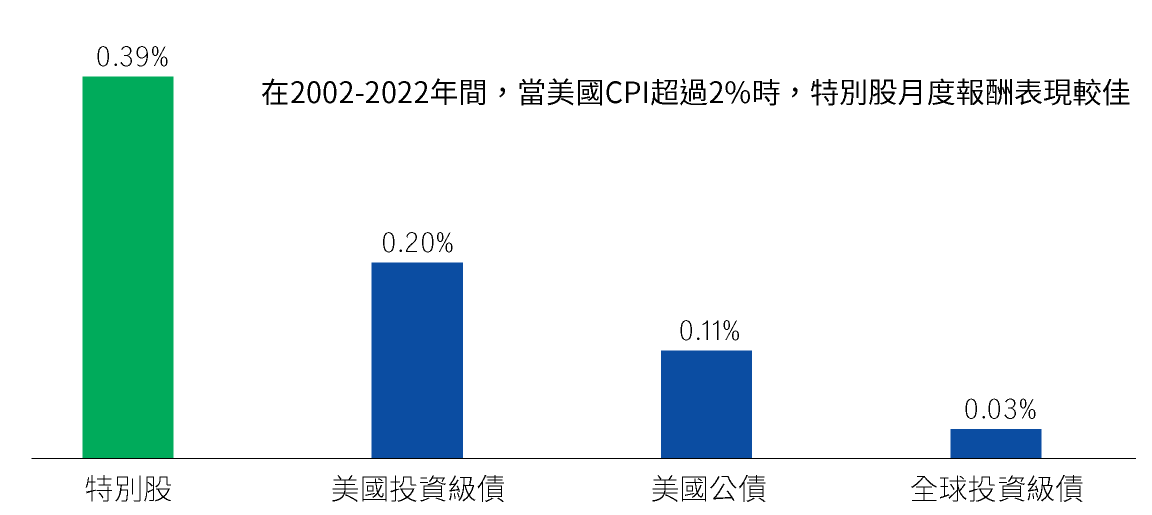

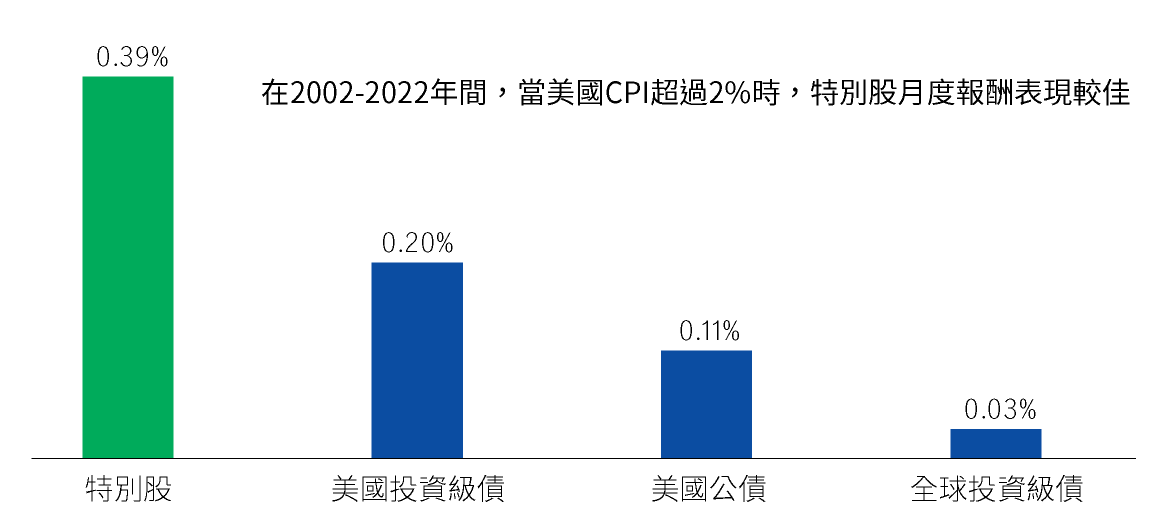

表現可期 - 特別股表現在通膨溫和偏高階段領先

關稅戰引發通膨升溫疑慮,惟歷史經驗顯示即使通膨高於2%期間, 特別股表現相對較佳。

圖:通膨黏著性高,實現2%的通膨目標可能須更長時間,需要更能抵禦通膨環境的資產-特別股

資料來源: Bloomberg,宏利投信整理,2025/07。本文提及之經濟走勢預測或歷史資訊不必然代表基金之績效或實際之基金資產配置。本文提及之投資資產,如股票、債券或指數等係基金投資標的之舉例說明,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。有關基金資產配置之相關投資策略與方法請參考公開說明書之相關章節,基金成立後之實際配置應依據當下市場實際狀況為準。基金投資風險請詳閱基金公開說明書。

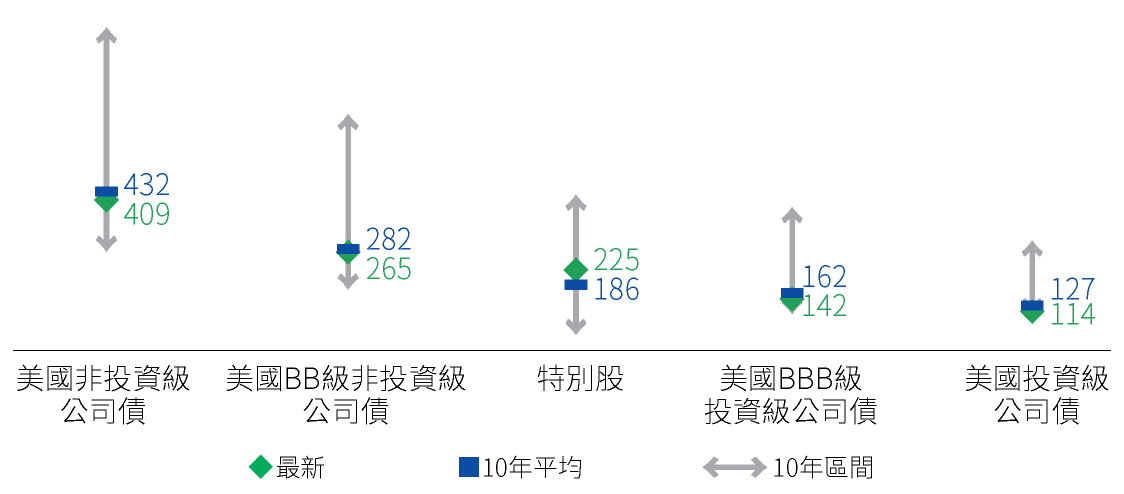

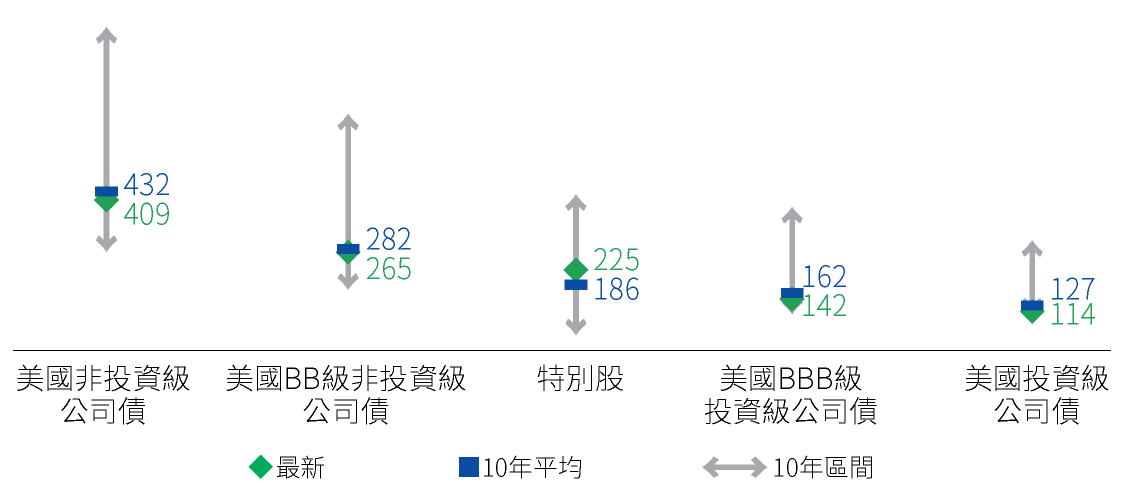

評價優勢 - 特別股仍具利差收斂空間,為良好的布局契機

截至2025年4月15日,特別股的信貸利差為225個基點,是美國固收市場中唯一高於10年平均水平的資產類别。

圖 : 美國信用利差比較(基點)

資料來源: Bloomberg,截至2025/4/15。美國非投資級公司債以ICE BofA美國非投資級債券指數代表。美國BB級非投資級公司債以ICE BofA美國企業BB級別債券指數代表。特別股以ICE BofA 美國全資本證券指數代表。美國BBB級投資級公司債以ICE BofA美國企業BBB級別債券指數代表。美國投資級公司債以ICE BofA美國企業債券指數代表。本文提及之經濟走勢預測或歷史資訊不必然代表基金之績效或實際之基金資產配置。殖利率不代表基金報酬率,亦不代表基金配息率,且目前殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

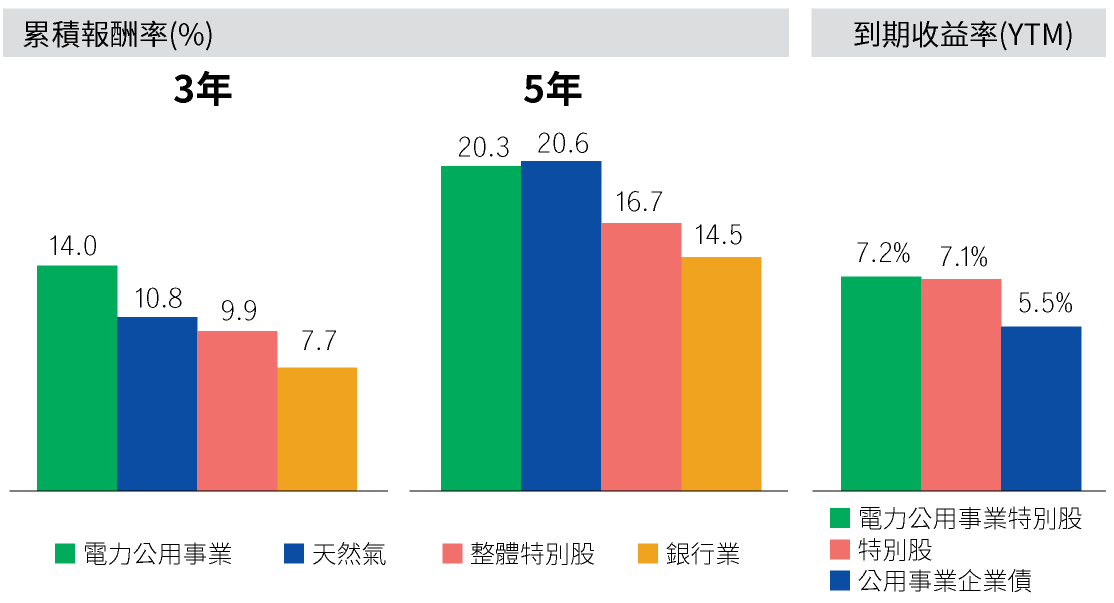

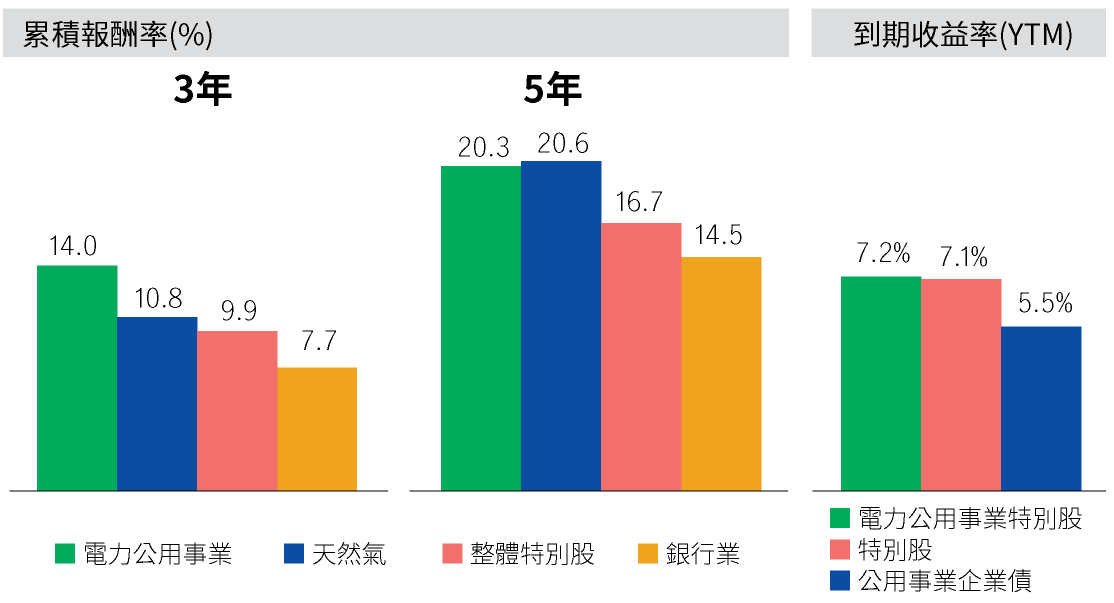

核心配置 - 公用事業特別股,歷史表現突出

公用事業特別股因清晰現金流,可提供防禦性因應市況波動,更能提供相對整體特別股市場更高的到期收益率(YTM),具投資吸引力。

資料來源:彭博,截至2025年3月31日。特別股(優先證券市場)以I0CS指數代表。電力公用事業、天然氣及銀行業特別股按 Bloomberg Barclays level 3 class 劃分、公用事業企業債以ICE BOFA 美國公用事業指數代表。本文提及之經濟走勢預測或歷史資訊不必然代表基金之績效或實際之基金資產配置。本文提及之投資資產,如股票、債券或指數等係基金投資標的之舉例說明,投資人申購本基金時,係持有基金受益憑證,而非上述投資資產。

基金特色

|

日幣級別全新上架,提供投資人多元選擇 |

| 基金除原有之新台幣、美元、人民幣、南非幣的計價幣別外,全新上架日幣級別,讓手中持有日幣的投資人多一個配置的選擇,以滿足更多元需求。 |

|

投資組合配置,適應利率變化 |

| 基金投資組合中的特別股,配置通常包含固定利率、利變(固定轉浮動)及浮動利率種類,可適應不同的利率變化環境。 |

|

券種配置多元,具備成長動能 |

| 除了一般特別股,投組中亦會因應需求,或許配置可轉換公司債及可轉換特別股,這些券種的特色通常與股市走勢連動,在股市往上的波段中,也有跟漲機會。 |

|

著重公用事業,既受惠降息更符合趨勢 |

| 基金投組中的公用事業有相當比重配置於電力等產業,可望受惠AI發展對電力需求大增的環境,另外,公用事業也可望因為降息,降低資金成本,未來回報可期。 |

了解更多︰ 瀏覽基金資料

宏利證券投資信託股份有限公司是安本境外基金之台灣總代理。

本公司所提供之資訊,僅供接收人參考使用。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之 來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因 信賴此等資料而做出或改變投資決策,須自行承擔結果。本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本文提及之經濟走勢預測不必然代表基金之績效或實際之基金資產配置,本基金投資風險請詳閱基金公開說明書。有關基金資產配置之相關投資策略與方法請參考公開說明書之相關章節。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。本基金有配息型及非配息型(累積型)。本基金配息前未先扣除應負擔之相關費用。基金配息不代表基金實際報酬,且過去配息不代表未來配息;基金淨值可能因市場因素而上下波動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部分,可能導致原始投資金額減損。有關本基金配息組成項目,投資人可至宏利投信官網www.manulifeim.com.tw 下載或查詢。基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站 (http://mops.twse.com.tw) 或境外基金資訊觀測站(www.fundclear.com.tw)下載或查詢(公開說明書備索)。有關基金之ESG資訊,投資人應於申購前詳閱基金公開說明書或投資人須知所載之基金所有特色或目標等資訊,或可至宏利投信官網www.manulifeim.com.tw 下載或查詢。由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。非投資等級債券基金適合了解非投資等級債券基金高風險與特性之投資人,投資人投資非投資等級債券基金不宜占其投資組合過高之比重。基金如投資中國大陸地區有價證券,投資人需留意該地區可能存在外匯管制及特殊之政治、社會或經濟變動之投資風險。投資於香港發行之人民幣計價債券,為中國離岸債券市場交易之標的,中國離岸人民幣債券市場流動性較低,且部份掛牌標的屬非投資等級債券,投資風險較高。在國內募集及銷售之境外基金,投資大陸地區之有價證券以掛牌上市有價證券及銀行間債券市場為限,且投資前述有價證券總金額不得超過該境外基金淨資產價值之百分之二十。投資人應注意債券型基金(或基金投資於債券之部位)投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;本基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能。本基金可能投資於符合美國Rule 144A債券,Rule 144A債券係指美國債券市場上,由發行人直接對合格機構投資者(Qualified Institutional Buyers)私募之債券。此類債券因屬私募性質,故而發行人財務狀況及債券價格較不透明,且由於該等證券僅得轉讓予合格機構投資者,故而此類債券易發生債券發行人違約之信用風險、波動性較大及流動性不足之風險,投資人投資前須留意相關風險。基金投資涉及新興市場部分,因其波動性與風險程度可能較高,且其政治經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。此外匯率走勢亦可能影響所投資之海外資產價值變動。基金因短期市場、利率或流動性等因素,波動度可能提高,投資人應選擇適合自身風險承受度之基金。風險報酬等級分類係基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險,不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。基金所涉匯率風險、基金風險報酬等級之歸屬原因及其它風險詳參公開說明書或投資人須知。本基金及各子基金不受存款保險、保險安定基金或其他相關保障機制之保障,基金投資可能發生部分或全部本金之損失,投資人須自負盈虧。本基金投資一定有風險,最大可能損失為投資金額之全部。投資遞延手續費N 類型者,其手續費之收取將於買回時支付,且該費用將依持有期間而有所不同,其餘費用之計收與前收手續費類型完全相同,亦不加計分銷費用,請參閱基金公開說明書受益人應負擔費用之項目及其計算、給付方式之說明。基金如包含多種貨幣之計價幣別,投資人如以非本基金計價貨幣換匯後投資,須自行承擔匯率風險。本資料僅供參考,請勿將本資料視為基金買賣或其他任何形式之投資建議或要約。本公司相信此資料均取自可靠之來源,惟並不保證其係絕對正確無誤。如有任何錯誤,本公司及員工將不負責任何法律責任。本公司就此資料中發表其意見及看法,日後可能隨時做出修改。未經授權不得複製、修改或散發引用。投資人申購本基金係持有基金受益憑證,而非本基金提及之投資資產或標的。RR係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。此等級分類係基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。風險報酬等級為投信投顧公會針對基金之淨值波動風險程度,依基金投資標的風險屬性與投資地區市場風險狀況編製,係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級,分類為RR1-RR5五級,數字越大代表風險越高,此風險級數僅供參考,不宜作為投資唯一依據。投資人宜斟酌個人之風險承擔能力及資金之可運用期間長短後辦理投資。申購基金前應詳閱公開說明書,充分評估基金投資特性與風險,更多基金評估之相關資料(如年化標準差、 Alpha、Beta及Sharp 值等)可至中華民國證券投資信託暨顧問商業同業公會網站之「基金績效及評估指標查詢專區」(https://www.sitca.org.tw/index_pc.aspx)查詢。就本公司所提供之金融商品或服務所生紛爭之處理及申訴,可先向本公司提出申訴,若本公司超過 30 天未處理或處理結果不滿意者,得於 60 天得向「金融消費評議中心申請評議」,評議中心網址:https://www.foi.org.tw。投資人亦得向中華民國證券投資信託暨顧問商業同業公會申訴或向證券投資人及期貨交易人保護中心申請調處。宏利投資管理為宏利金融集團資產管理分部,並透過旗下一系列的公司及聯屬公司,為全球各主要市場的機構投資者、投資基金及個人客戶提供全面的資產管理服務,擅長管理不同類型的資產,並為客戶制訂資產分配策略。114金管投信新字第004號「宏利投信 獨立經營管理」宏利證券投資信託股份有限公司/ 台北市松仁路97號3樓。電話:(02)2757-5999 傳真:(02)2757-5998 客服專線:0800-070-998。MKT-223-202508-202612