2021/07/14

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。我們在過程中採取多管齊下的方法,審視退休金的可持續性,並深入研究以下三個亞洲市場的獨特退休金改革歷程:中國、馬來西亞和香港。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。

退休缺口及其重要性

早於COVID-19疫情衝擊全球資產市場,並讓投資不明朗因素增加前,多個亞洲市場的退休人士已面對讓退休缺口擴大的重大退休挑戰。上述挑戰分為三大類別:人口結構和儲蓄不足;通膨和退休金資產配置;以及有關經濟和復甦的議題。

亞洲整個地區的人口結構變化速度之快前所未見,讓區內退休金制度備受壓力。在2015年至2050年期間,估計亞洲整體人口將增長19%,而區內60歲以上人口將增加近150%。[1]中國和印度的高齡人口更可能增加一倍。

人類壽命延長是導致高齡人口增長的原因之一。醫學進步、更健康的生活方式,以及傳染性和非傳染性疾病減少,提高了整個地區的人口預期壽命。在1975年至1980年期間,60歲人士的平均預期壽命為16年。今天,預期到了2050年至2055年,60歲人士的平均預期壽命將達到23年,意味亞洲人的平均壽命將為80歲以上。預計在日本、香港、新加坡和南韓等市場,將有一半人口的壽命超過90歲,因此他們的退休生活將長達數十年。[2]

高齡人口增長的另一個原因是出生率走低。綜觀亞洲主要市場,只有印度的出生率高於2.1的門檻,而這個門檻是維持人口穩定所需的比率。[3]日本(1.33)、新加坡(1.26)及南韓(1.24)是亞洲區內數個出生率最低的國家。[4]中國在2019年的出生率為1.53,是數十年來的最低水準。[5]

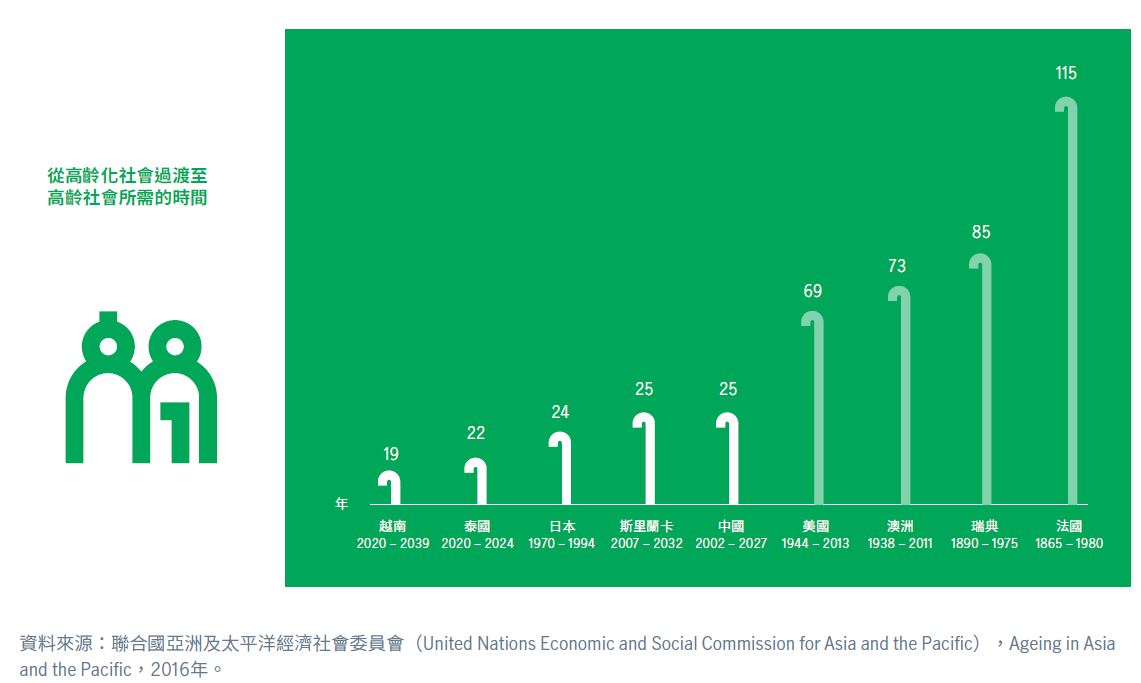

圖1:邁向高齡社會的國家

因此,適齡工作人口對比退休人口的比例正在下降,為區內退休金制度帶來龐大資金壓力。然而,亞洲面臨一個獨特挑戰,就是邁向高齡社會的速度較大部份已發展國家快三至四倍。這意味其他國家一般需要一個世紀才會出現的情況,亞洲卻只需要一個世代(見圖1)。工作人口持續增長帶來的利好經濟動力已到達一個轉捩點,並逐步成為阻力。

展望未來,支持高齡人口的工作人口將會大大減少。在目前情況下,大部份市場的退休金制度將無法為退休人士提供足夠的所得替代(income replacement)保障,對這些制度確保提供長期可持續性的收入構成壓力。

與此同時,在這些人口急速老化的國家,不少人擔心缺乏充足的退休儲蓄。雖然亞洲大部份成年人已就退休規劃採取行動,但他們對個人儲蓄的信心不足:只有少於一半的人士認為個人儲蓄足以應付整個退休生活所需。[6]香港、南韓和日本的成年人對個人儲蓄的信心尤其偏低,分別只有37%、33%和20%的人士認為其儲蓄可應付退休生活所需。

目前的問題之一是大約有五分之一的員工並沒有僱主提供的退休計劃。[7]鑑於亞洲大部份人並無聘用理財顧問,亦無就退休收入、資產和開支的管理制定正式書面計劃,因此僱主提供的確定提撥計劃相當重要,可與政府提供的退休金制度相輔相成,並可作為一個媒介,為民眾提供迫切需要的理財教育。[8]雖然新加坡有高達50%的工作人口沒有參與僱主提供的退休計劃,但從下文可見,當地的國家提供的退休計劃其實是亞洲區的典範。即使目前已有僱主提供的退休計劃,但有很大比例的人士並無善用這些計劃:在亞洲,大約有五分之二的員工並沒有向公司提供的退休計劃繳款。[9]

另一項考慮因素是零工經濟(gig economy)的興起,而亞洲在這方面的發展遙遙領先。工作環境出現上述顯著變化,讓人們需要作出更多理財準備。

通膨是另一項挑戰,它會蠶蝕退休人士的退休儲蓄或財富,使退休儲備減少。對退休人士來說,通膨的影響更為重大,因為他們普遍購買的貨品及服務(如醫療、房屋和食品)的通膨率一般較高。

以醫療為例,就大部份旨在了解亞太地區僱主營辦醫療計劃[10]費用的調查顯示,除了整體通膨的3%至4%外,年度淨醫療趨勢費率(net medical trend rates)通常超過5%。上述數字有助我們了解,沒有參與僱主提供/補貼醫療計劃的人士在購買醫療產品和其他療程時可能面對的通膨影響。

此外,部份人士可能並不知道其醫療保險的保費會隨著其年齡增長而上升。舉例說,參考香港和新加坡的保險產品,50多歲的人士面對的保費漲幅一般高於青年族群。在新加坡,當地人士的年齡每增長十年,保費一般會上升50%至70%。[11]因此,若人們的投資或儲蓄計劃不夠周全,便會耗用較多退休儲備,並可能影響其退休預算規劃。

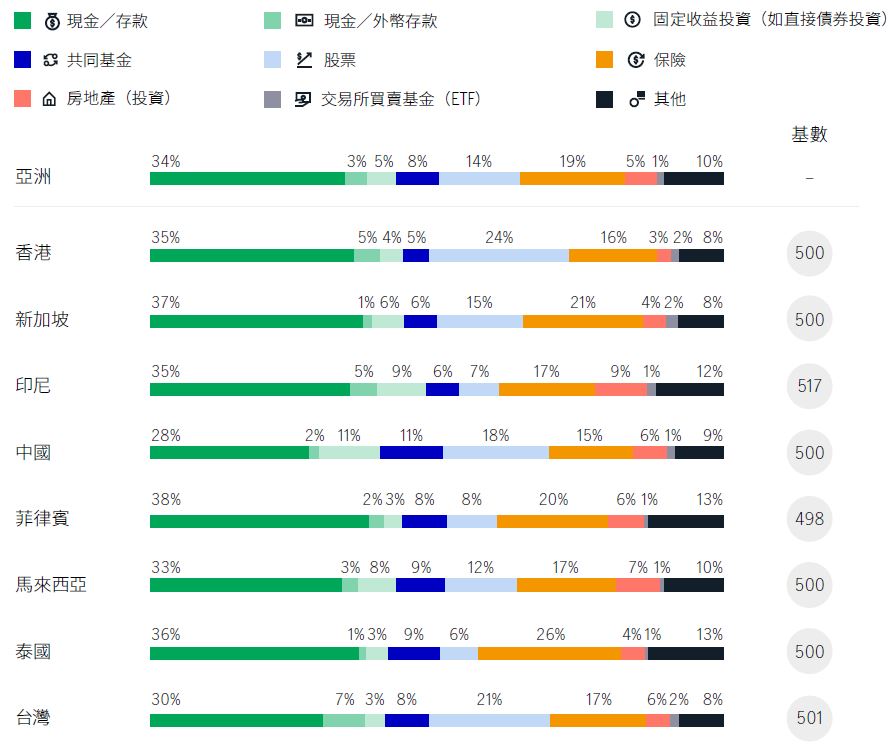

圖2:亞洲家庭的資產配置[12]

亞洲區內一般投資者的資產配置偏重現金,讓問題變得更複雜。最新宏利投資者意向指數顯示,受訪的亞洲富裕家庭[13]把家庭資產(不包括主要住宅的價值)的37%持有現金,另外23%為股票、共同基金和ETF(見圖2),另有19%為保險產品,以及有5%為固定收益投資和5%為房地產投資。儘管不同市場的數字有所差異,但就每個受訪個案而言,現金都是最普遍的資產選擇。在通膨和接近零利率的環境下,現金的實際價值每年都會下跌。

我們不難看到,亞洲各國的退休人士正面對一場完美風暴。對於那些已經退休,或尚有五至十年便開始領取退休金的人士,問題更為迫切。畢竟,越接近退休年齡的人士,便越需要現金流。他們不能像較年輕的投資者般專注買入股票後長期持有,讓股票在數十年間資本增值。隨著傳統家庭養老的情況減少,上述挑戰將會加劇。

經合組織認為,亞洲面對的主要退休金制度挑戰是「人口急速老化和退休保障涵蓋水準偏低,包括正在領取退休金及仍在為退休金提撥的人士」。[14]此外,經合組織指出推行改革將面對政治阻力:「因為改革通常涉及不受歡迎的措施,例如提高退休年齡、減少退休福利或上調提撥率」。[15]

經合組織遠早於COVID-19疫情爆發前已得出以上結論。目前的經濟環境反映政府將更難以推行所需改革,而且仍未清楚未來數年的情況會否大幅改善。國際貨幣基金組織在2020年底作出的結論認為,新興和開發中亞洲市場在2020年的經濟增長減少1.7%(但中國仍有1.9%的經濟增長)。[16]展望未來,國際貨幣基金組織預期新興和開發中亞洲市場在2021年的經濟增長將為8%,並預計中國的經濟成長達到8.2%-但該組織警告,從全球角度來看,「經濟前景仍存在重大不明朗因素,當中包括下行和上行風險」。[17]

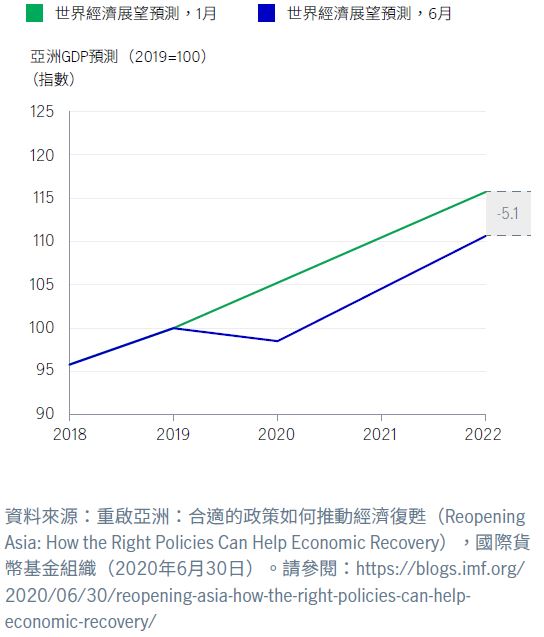

相關風險十分重要,正如國際貨幣基金組織在年內較早時指出,亞洲的經濟增長與全球供應鏈有直接聯繫,若其他地區的需求疲軟,亞洲的經濟體亦會受到影響。[18]國際貨幣基金組織表示,無論如何,亞洲在2022年的經濟產量將顯著低於原本應有的水準,「若剔除中國(當地經濟活動已開始回升),這個差距將會更大」(圖3)。[19]

圖3:國際貨幣基金組織的經濟復甦預測

上述所有因素將使退休缺口收窄的難度增加,而亞太區多個經濟體的退休缺口早已不小,並勢將進一步擴大。而且,目前的挑戰不止於此。鑑於疫情在全球大流行,導致多國經濟停擺,展望未來,那些過去被視為較安全的資產,可能只能為保守投資者提供較低的回報,這是另一項挑戰。

我們認為,這種情況可能會持續一段時間,尤其是因為區內各地央行在2020年調低政策利率來為經濟提供緩衝空間,抵禦全球貿易減少、旅遊業停頓和其他疫情相關打擊的影響。

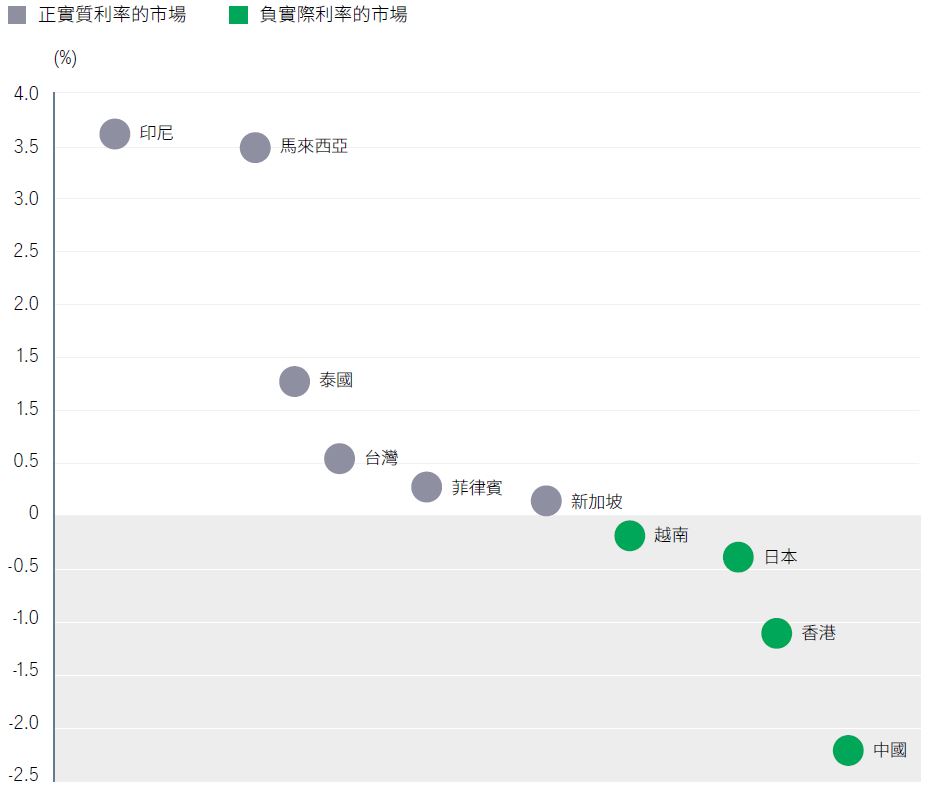

這些措施對銀行存款利率產生直接影響,而正如我們所見,存款是整個亞洲地區的重要資產組成部份。中國、香港、日本和越南的實質存款利率(扣除通膨率後的利率)均低於0%(見圖4),讓存款無法提供所得替代保障。

圖4:亞洲的實質利率(存款)[20]

展望未來,將有數項因素導致通縮環境出現,包括人口老化、債務上升和持續數位化。我們已將上述各方面納入預測當中,但我們亦意識到各國政府推行大規模貨幣和財政寬鬆措施所產生的綜合影響(尚未計入對全球供應帶來的衝擊),這些措施很可能在未來十年產生通膨效應。

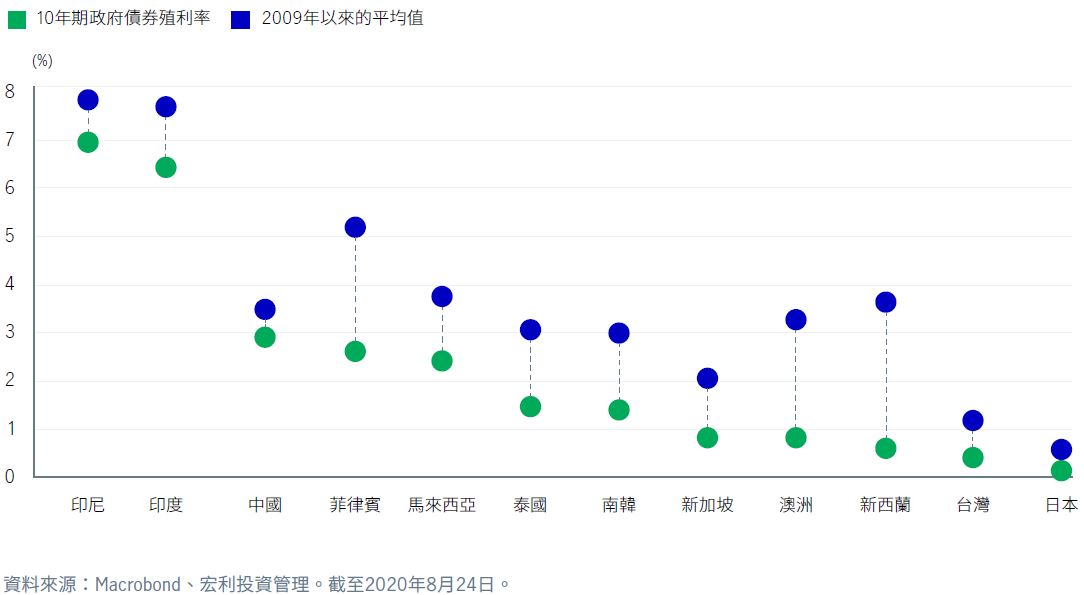

各地央行持續推行量化寬鬆措施,透過購買政府債券向經濟體系注入資金,會推高長債價格,並拉低殖利率。根據國際金融協會的數據顯示,亞洲有六家央行在2020年宣布推出性質類似量化寬鬆的政府債券購買計劃,導致所有年期債券的殖利率下跌。[21]事實上,殖利率低於過去十年的平均殖利率(見圖5),意味投資者持有主權債券作為退休儲蓄內的固定收益投資,所得的收益正逐步減少。換言之,投資者將需要習慣一個新環境:在可見將來,利率可能維持在0%或以下水準。

圖5:為保守投資者提供收益的主權債券殖利率下跌

總括而言,踏入2021年,亞洲的退休儲蓄人士面對多項挑戰,包括人口結構變化(為退休金制度帶來壓力)、預計存在的儲蓄缺口,以及投資者偏好保守的固定收益工具和現金。目前,各地央行為應對疫情而推行的因應措施,對上述收益來源構成壓力。

[1] 聚焦退休養老:亞洲(Spotlight on retirement, Asia),壽險營銷與市場研究協會(LIMRA)和 北美精算師協會(Society of Actuaries)(2018年)。請參閱:https://www.soa.org/resources/research-reports/2018/spotlight-on-retirement/

[2] 同上。

[3] 出生更替率是指婦女生育嬰兒的數目足以維持人口水平的總生育率。根據聯合國人口司,每名婦女生育約2.1名嬰兒的總生育率被稱為人口替代水準生育率。總生育率數據截至2017年。資料由《The Lancet》提供(2020年7月14日)。請參閱:

https://www.thelancet.com/journals/lancet/article/PIIS0140-6736(20)30677-2/fulltext

[4] 同上。

[5] 中國國家統計局, 2020年。

[6] 聚焦退休養老:亞洲(Spotlight on retirement, Asia),壽險行銷與市場研究協會(LIMRA)和 北美精算師協會(Society of Actuaries)(2018年),同上註。

[7] 同上。

[8] 同上。

[9] 同上。

[10] 由僱主選擇和購買,並提供予符合勞工僱員及其家屬的醫療保單。僱主通常會為勞工分擔保費。

[11] 2020年醫療保險的平均費用和保障(Average Cost and Benefits of Health Insurance 2020),Value Champion(2019年12月4日) 。請參閱:https://www.valuechampion.sg/average-cost-and-benefits-health-insurance

[12] 宏利投資者意向調查,截至2018年12月。

[13] 八個市場包括香港、新加坡、台灣、中國、馬來西亞、泰國、菲律賓和印尼。前四個市場的平均可投資資產介乎140,000美元至380,000美元;後四個市場的平均可投資資產則介乎9,000美元至36,000美元。可投資資產並不包括房屋價值、其他財產、業務,以及目前不可提取資金的退休計劃。

[14] 2018年亞洲/太平洋地區退休金概覽(Pensions at a Glance Asia/Pacific 2018),經合組織(2018年)。請參閱:https://www.oecd-ilibrary.org/finance-and-investment/pensions-at-a-glance-asia-pacific-2018_pension_asia-2018-en

[15] 同上。

[16] 經濟復甦之路漫長、崎嶇不平及不明朗(A Long, Uneven and Uncertain Ascent),國際貨幣基金組織(2020年10月13日)。請參閱:https://blogs.imf.org/2020/10/13/a-long-uneven-and-uncertain-ascent/

[17] 同上。

[18] 重啟亞洲:合適的政策如何推動經濟復甦(Reopening Asia: How the Right Policies Can Help Economic Recovery),國際貨幣基金組織(2020年6月30日)。請參閱:https://blogs.imf.org/2020/06/30/reopening-asia-how-the-right-policies-can-help-economic-recovery/

[19] 同上。

[20] 亞洲的實質利率(存款)是以每年為基礎,把平均三個月定存利率減去平均整體消費物價指數通膨(2019年10月至2020年9月)計算。彭博資訊、亞洲各地央行和主要銀行網站;數據截至2020年9月。以一年期計,以下市場為通縮:馬來西亞(-0.508%)、台灣(-0.053%)和泰國(-0.645%)。

[21] 宏觀評論:亞洲新興市場的量寬力度遠低於預期(Macro Notes: EM Asia—Much Less QE Than Expected),國際金融協會(2020年9月23日)

積極作好退休準備 迎接不確定年代(三)

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。

積極作好退休準備 迎接不確定年代(四)

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。

積極作好退休準備 迎接不確定年代(五)

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。