2021/07/14

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。我們在過程中採取多管齊下的方法,審視退休金的可持續性,並深入研究以下三個亞洲市場的獨特退休金改革歷程:中國、馬來西亞和香港。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。

在以下章節中,我們深入探討香港和新加坡市場,透過分析歷史數據,更詳細地檢視上述挑戰,以了解兩地退休人士面對退休缺口的機率。

雙城故事

香港和新加坡有許多相同之處,兩地均憑藉港口帶動經濟冒起,並利用本身的貿易優勢發展成為國際金融中心,就若干領域而言,為居民提供全球最佳的生活品質。

較少為人所知是兩地均設立了成功的退休基金:強制性公積金和中央公積金。兩者均以確定提撥的方式運作,對大部份勞工來說屬強制性質,而且是全球規模數一數二的公共退休金計劃。

至於退休金的受益人(即兩地居民),他們都面對共同挑戰,包括租金收益率下跌(因為房地產價格上升)和醫療及房屋等範疇的通膨上升。這些挑戰不禁令人產生疑問:退休後如何才能持續地獲得資金,以維持最基本或充裕的生活?

在下文,我們會講述兩地在公營事業和私人企業退休安排上的重大差別,這些安排為鄰近地區提供有用的參考。

香港的強制性公積金(強積金)於20年前成立,規定僱主和勞工分別提撥5%的強制性繳款,而這些款項交由資產管理公司管理。強積金計劃涵蓋將近300萬香港人,佔絕大多數處於工作年齡的在地人口。最近,強積金的資產規模超越1兆港幣。繼疫情爆發引致行情下挫後,股市已強勢回升,帶動強積金帳戶的表現。目前強積金是亞洲第八大的退休基金,並有望躋身全球20大。[1]

此外,作為一個相對較新的計劃,強積金結合不少國際退休基金監管制度的最佳實務措施。從多項指標來看,強積金在區內和全球都是成功典範。儘管如此,香港人運用強積金和其他退休計劃以填補退休儲蓄的缺口時仍面臨挑戰。

儲蓄時期的資產配置

強積金參加成員的投資選擇多達數百項,讓他們在管理財政未來方面擁有高度靈活性和控制權。參加成員必須了解哪些投資最符合其年齡和財務狀況所需。若投資者在接近退休年齡時,作出風險過高的投資,一旦開始提領退休金,便可能無法追回虧損;若投資過於保守,則可能無法創造足夠的退休收入,在百物騰貴的香港應付生活所需。

強制性公積金計劃管理局(積金局)在2017年推出預設投資類別,目的是透過分散投資於股票和固定收益資產,以平衡上述風險。這個類別的投資會隨時間而自動轉趨保守。雖然只有15%的強積金帳戶投資於這些預設投資策略,但它們的吸引力正逐步擴大。[2]

目前,股票佔整體強積金帳戶最大比重。事實上,接近三分之二的帳戶資產是透過純股票基金或偏重股票的混合資產基金投資於股票。[3]在不同年齡別的投資者帳戶中,上述股票基金和混合資產基金的投資比例相當穩定,而純股票基金的投資比例僅在接近退休年齡前數年才會下降。

此外,強積金參加成員普遍投資於境內資產:投資於境內基金的比重佔總資產的62%,其次是北美基金,比重佔17%。[4]

雖然在過去十年,強積金的年化報酬率僅為3.8%,[5] 但依各基金部位和持有年期,不同參加成員的報酬率可能有重大差別。積金局強調把強積金視為長期投資非常重要。許多投資者陷入一種情緒化的投資模式,在市況波動導致基金淨值下跌後賣出基金,並只在淨值回升後才買回基金。[6]

退休金的再投資比率

強積金計劃參加成員有一個重要行為模式,就是絕大部份參加成員在年屆65歲退休年齡時會一次性提領退休金,比例高達約98%,僅有2%的成員選擇分期領取退休金。[7]前者存在兩種風險:首先,儲蓄人士可能會輕率和倉促地動用這筆畢生積蓄,因而令賺取退休收入的投資選擇減少。其次,更有可能的是他們在提領退休金階段把所得款項再投資於收益較低的資產。

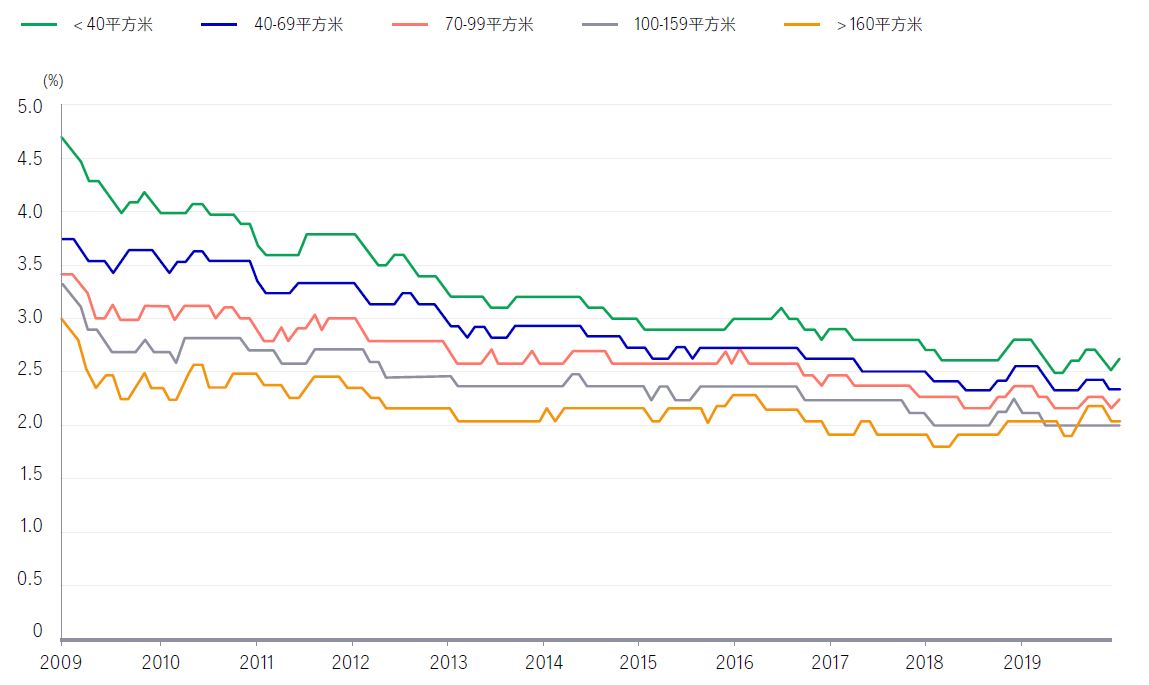

退休人士把退休金再投資於房地產便是一例。在香港,房地產一直是投資熱度高的資產類別,這種有形資產具資本增值潛力,而且可提供抗通膨的收入來源。然而,隨著房地產價格飆升,租金收益率(計入持有成本)在近年逐步下跌(見圖6)。綜觀各類面積的房地產,十年期平均每年租金收益率僅為2.9%,比十年期年化通膨率的3.02%略低。[8]

圖6:香港的租金收益率在過去十年逐步下跌

資料來源:香港差餉物業估價署。截至2019年。

現金是香港退休人士的另一個熱門選擇,但過去十年,存款利率平均只有0.02%,完全無法對抗退休成本的漲幅。最近亞洲各地央行紛紛調低政策利率,以應對疫情引致的經濟放緩,這只會令存款帳戶收益率更有可能在未來一段長時間維持於接近零的水準。

其他熱門的退休投資工具

出租房地產和銀行存款是其中兩個退休投資選擇。另一個選擇是購買可創造退休收入的金融產品。事實上,投資者較偏好那些能提供終生收入保證的產品,[9]年金便是其中一種:[10]香港按揭證券有限公司於2018年中推出香港年金計劃,以滿足擁有充裕現金的長者的投資需求。男性於65歲投保,每100,000港幣的保費預料可取得約580港幣每月固定年金;女性65歲投保則會因預期壽命較長,每100,000港幣保費可取得約530港幣的每月固定年金。翌年,數家保險公司在香港推出「可抵稅」的合資格延期年金保單(QDAP),其主要賣點是產品的可抵稅因素。到了2020年,市場湧現更多退休投資選擇,例如可讓強積金參加成員在退休後繼續投資的收益型產品,它們提供可提取的福利,以及抗通膨的定期收入來源。

退休成本上升

當然,抗通膨對退休投資十分重要。但正如我們所見,香港投資者透過不同投資選擇賺取每年3%的收入亦非容易,而退休開支的升幅很可能不止3%。以截至2019年的十年為例,期間平均通膨為3.02%[11],因此從表面上看,3%的報酬率似乎能抵禦通膨。然而,這個整體數據無法反映食品、房屋和醫療費用等類別的較高通膨,這些類別佔退休人士預算的重大部份。事實上,房屋和醫療費用的年化成長率分別為6.83%和8.1%。[12]在以下的研究個案中,我們可見香港退休人士面對的退休挑戰與新加坡退休人士相似。

2. 個案研究2:新加坡

新加坡的退休金制度是全亞洲歷史最悠久、發展最成熟的全國性退休金制度之一。中央公積金(Central Provident Fund,CPF)於1955年成立,其原意是為協助當地居民置產而設的儲蓄計劃,當中只預留小部份作退休之用。然而,隨著當地居民的收入提升,政府在1990年代中期開始改變相關制度。鑑於不少居民已擁有自住房屋,中央公積金的重點轉為提高退休儲蓄。政府對置產而提領的金額施加限制,並調高中央公積金的存款利率。

中央公積金的僱主和勞工提撥比率偏高,勞工提撥佔其工資的17%,僱主提撥則佔20%,但在勞工年滿55歲後,提撥比率便會調低,並設有一系列公積金帳戶和選擇。此外,中央公積金以集中管理方式運作:把退休金儲蓄託付給政府,並結合國家基金的資金,透過投資全球資產創造回報。

報酬率具吸引力且獲保證

在香港,幾乎所有強積金參加成員均選擇在退休時一次性提領退休金,但新加坡的情況卻不同,有42%的當地居民在年滿55歲(提取退休金的最低法定年齡)後仍繼續投資於中央公積金。[13]

令參加成員維持投資的原因之一,是中央公積金能提供相對較高的存款保證報酬率。在預設情況下,政府承諾為中央公積金普通帳戶(CPF Ordinary Account)(為房屋、保險、投資及教育而設)提供2.5%存款利率,以及為中央公積金專門帳戶(CPF Special Account)(就晚年生活及投資退休相關產品而設)提供4%存款利率。當成員年滿55歲,普通帳戶和專門帳戶便會自動合併成為退休帳戶,合併後的帳戶享有4%保證報酬率。中央公積金成員由55歲起,便可就其合併後帳戶結餘的前30,000新加坡幣額外賺取1%利息。

事實上,只有13%的活躍中央公積金參加成員選擇在保證儲蓄帳戶以外,透過中央公積金投資計劃(CPF’s Investment Scheme,CPFIS)進行投資。此舉可讓他們把中央公積金普通帳戶和專門帳戶的餘額投資於股票、債券和單位信託(共同基金)等不同投資產品。這些投資選擇的報酬率各異:部份投資的報酬率,高於中央公積金計劃的保證存款利率;其他則遜於保證存款利率。整體而言,上述各種計劃內的投資選擇所創造的報酬率,並未足以令新加坡居民放棄保證報酬率帳戶。

中央公積金屬於誰?

|

退休人士的投資選擇回報未如理想

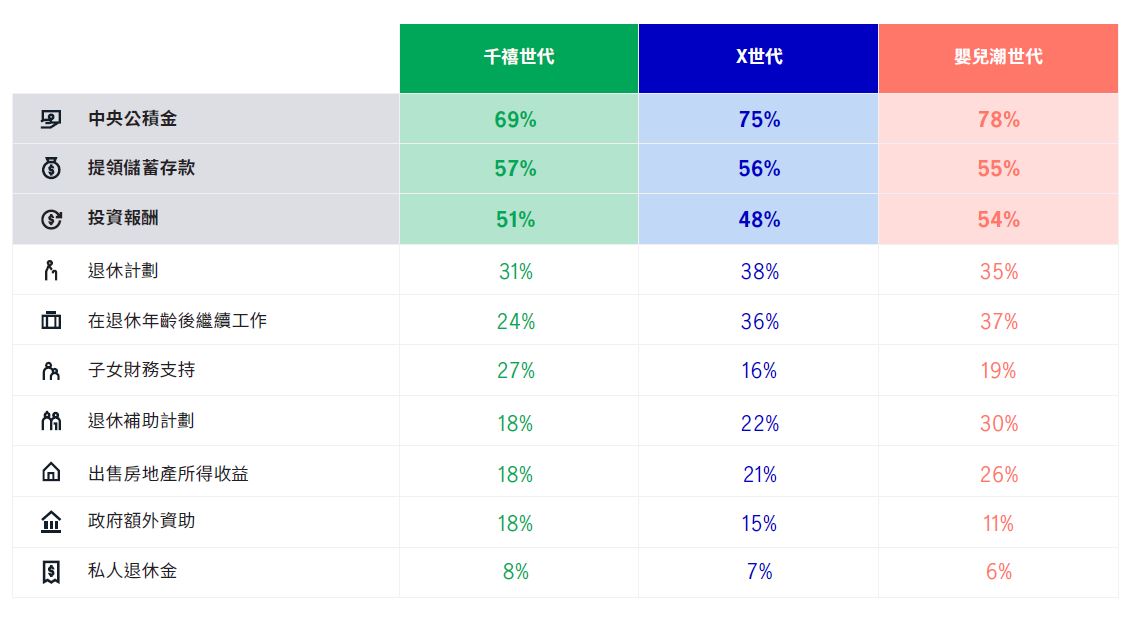

隨著新加坡人的壽命延長,當地居民必須就如何管理儲蓄制訂計劃,以應付可能長達數十年的退休生活。根據宏利最新調查顯示,除中央公積金外,儲蓄和投資報酬是當地居民的其他重要退休收入來源(見圖7)。然而,這些報酬率並非總是跟得上中央公積金。

圖7:中央公積金、儲蓄和投資報酬是三大主要退休收入來源[14]

以投資於收租房地產為例,新加坡的房地產價值在過去十年上升,令租金收益率下跌,情況與香港相同。於2019年,位於當地中央核心區(Central Core region)面積75平方米的公寓租金收益率僅為3.28%。[15]銀行帳戶利率是另一個例子:根據彭博資訊的資料,銀行存款利率在多年來維持低檔,截至2019年止十年期間的平均存款利率為0.13%。

與此同時,新加坡居民亦面對與香港居民類似的情況:儘管十年平均整體通膨相對溫和,只有1.56%,但部份生活成本的上升速度遠較整體通膨快。至於房地產租金和價格:兩者的漲幅均較整體通膨快,在過去十年分別每年上升1.75%和2.78%。[16]

不過,退休人士的最大憂慮是醫療費用。AON發表的2020年報告顯示,鑑於醫療產品成本上升、高齡人口增長,以及人們的壓力和其他問題增加,促使醫療費用以每年10%的速度上升。[17]這與健康預期壽命(HALE)直接相關,健康預期壽命是指考慮到死亡率和殘疾風險後,某特定年齡人士在完全健康狀態下的預期生存年數。趨勢反映新加坡居民在健康欠佳的狀況下存活的年數增加:2019年的預期壽命為83.9年,但健康預期壽命則為73.9年。換言之,健康狀況欠佳導致當地居民減少十年健康生活(於2015年,相關數據為八年)。[18]隨著人口高齡化,在設有保證報酬率的中央公積金和目前的投資選擇以外,新加坡退休人士可能需要尋求其他投資工具。

兩個不同城市但面對類似挑戰

簡而言之,雖然香港和新加坡均設有令人欣羨的健全退休金制度,但強積金和中央公積金計劃的參加成員仍然缺乏抵禦長壽風險、以及退休相關通膨風險的保障。這對退休人士意味著甚麼?在下一部份,我們將進行模擬分析,以評估這兩個高收入金融中心的居民有多大機會面臨退休儲蓄短缺的問題。

[1] 積金局主席表示,受惠於投資市場上升,香港強積金的資產規模首次突破1兆港元(相當於1,290億美元),南華早報(2020年9月6日)。請參閱:https://www.scmp.com/business/banking-finance/article/3100430/hong-kongs-mpf-hits-hk1-trillion-us129-billion-mark-first

[2] 強制性公積金計劃統計摘要,積金局,2020年6月6日。

[3] 強積金制度2019年投資表現,積金局,2020年。

[4] 同上。

[5] 2009年至2019年的年率化回報,以港元計。

[6] 同上。

[7] 強制性公積金計劃統計摘要,積金局,2020年6月6日。

[8] 全球房地產指南(Global Property Guide),2020年,十年期平均租金收益率,40至69.9平方米,2009年至 2019年。https://www.imf.org/external/datamapper/PCPIPCH@WEO/OEMDC/ADVEC/WEOWORLD

[9] 聚焦退休養老:亞洲(Spotlight on Retirement Asia),2018年。

[10] 就即期年金而言,年金領取人只要一次性支付保費,便可開始獲得年金收入。就遞延年金而言,年金領取人須繳款並累積資本,以為未來退休生活建立收入來源。在積累期,保險公司會把資本進行投資,並在一定年期後或於年金領取人到達指定退休年齡時開始支付年金。

[11] 國際貨幣基金組織,截至2019年:https://www.imf.org/external/datamapper/PCPIPCH@WEO/OEMDC/ADVEC/WEOWORLD

[12] 差餉物業估價署;全球醫療趨勢率(Global Medical Trend Rates),Aon Hewitt。

[13] 年滿55歲的中央公積金成員如何處理從有關帳戶中提取的款項?(What do CPF members do with the cash withdrawals from their CPF after age 55?)CPF Trends,2018年8月。

[14] 宏利的「三個世代調查」(3-Generation survey),2018年。

[15] 您不會為賺取租金收益而持有新加坡公寓!(You wouldn't own a Singapore condominium for rental yields!)全球房地產指南(Global Property Guide),2019年6月15日。

[16] 新加坡建屋發展局組屋轉售價格指數(HBD resale price index)、新加坡房地產聯合交易網房地產指數(SRX Property Index)

[17] 2020年全球醫療趨勢率(2020 Global Medical Trend Rates),AON,2020年。

[18] 全球健康指標(Global Health Metrics):204個國家和地區按年齡和性別計的全球生育率、死亡率、健康預期壽命和人口估計,1950年至2019年:2019年全球疾病負擔研究的綜合人口結構分析

積極作好退休準備 迎接不確定年代(二)

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。

積極作好退休準備 迎接不確定年代(四)

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。

積極作好退休準備 迎接不確定年代(五)

在<亞洲領先思維系列>的第一份報告,我們探討亞洲退休金改革面對的各項結構性挑戰。

在本報告中,我們把焦點轉移至退休人士,面對日益不明朗的總體經濟環境,他們在未來數十年需要作出重大的儲蓄和投資決策。重要的是,本報告亦會闡述當前長期低報酬年代預期會帶來的挑戰。