2024/06/25

在市況波動和升息環境下,投資者或許較傾向把儲蓄存入銀行以策安全。此舉不但可能將損失本金的風險降至最低,亦可賺取較高的名目利率,似乎百利而無一害。

俗語有云:Cash is king「現金為王」,事實又是否如此?

對投資者來說,保持投資(而非只持有現金)並管理好風險,便有機會獲得較高回報,尤其是當通膨升溫而且居高不下的時候。

全球經濟愈見由高通膨和衰退風險增加所主導。這樣的停滯性通貨膨脹環境損害各地經濟,導致增長呆滯、生產下降及就業減少。更甚的是,若通膨持續高漲,食品和能源等必需貨品與服務的物價便會上漲,意味著可花費在其他項目的現金將會減少。

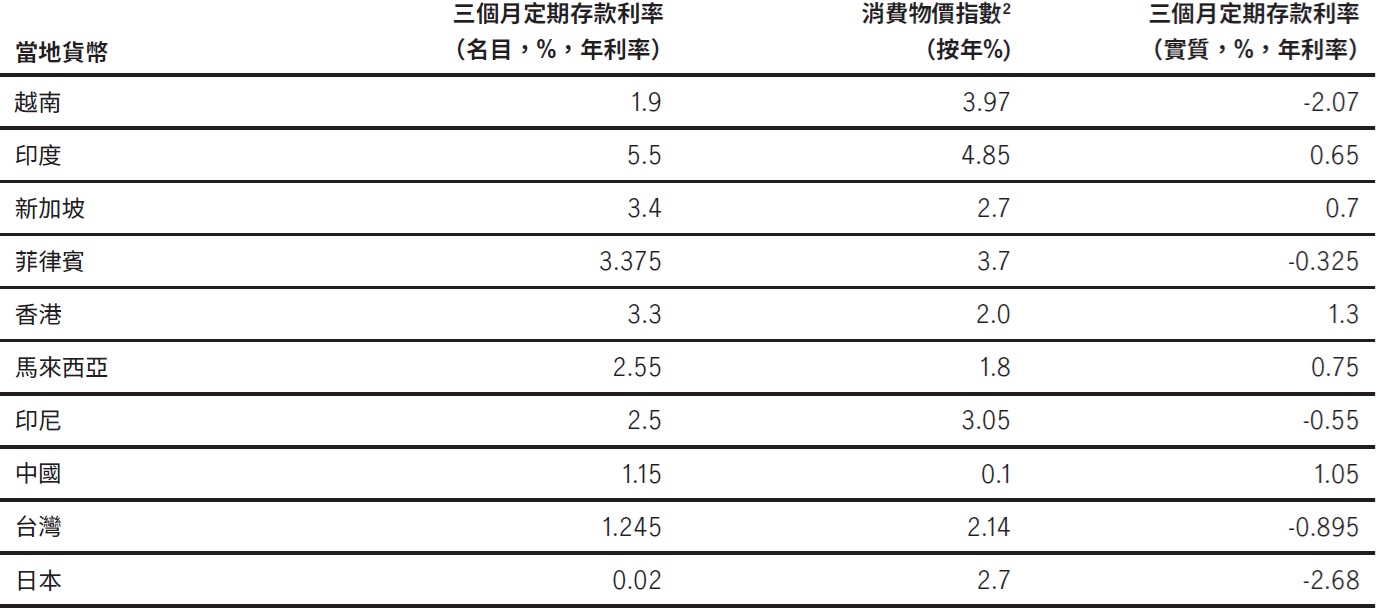

由於多國央行大幅升息,加上亞洲通膨居高不下,銀行目前紛紛調高存款利率。因此,儲蓄人士可從現金存款賺取更高的名目利息收益。然而,我們也應考慮通膨壓力的影響,著眼於實質利率。

對儲蓄人士來說,實質利率是指銀行存款利率減去通貨膨脹率。

目前亞洲部份國家和地區的實質利息甚低,有些更處於負水準。當實質利息低於零,現金的購買力便會相應下降。此外,持有過剩現金的時間太長,可能讓儲蓄目標變得難以實現。隨著時間過去,通膨會蠶食現金的購買力。不過,以下方法可為財富和投資組合提供保障:把一部份存放於銀行的過剩現金,轉至其他回報較多的收益投資,從而增加資本而毋須承擔過多風險。

亞洲實質利息(當地貨幣)1

從歷史表現可見,股票和債券可能締造高於現金的長遠報酬,而且有望跑贏通膨。3

雖然上述資產類別的投資報酬每年不同,但長遠來看,其複合報酬或可跑贏通膨,並高於當前定期存款的名目利率。4

例如,過去15年來(2009年至2023年)4:亞洲股票和亞洲債券的複合年度回報(名目)分別為8.10%和4.51%。

投資者可透過分散風險和平均成本法,管理投資風險和市場波幅。

立即行動!若您目前持有過剩現金,不妨與專業理財顧問一同審視您的投資組合和未來財務目標,從中獲得一些啟發。根據一份亞洲主要市場的統計調查的結果,宏利投資管理發現區內投資者的現金和存款水平佔資產分布約40%5。事實上,其他投資選擇有可能在可接受風險水平下,提供較高的實質回報。