2022/02/28

2月24日,俄羅斯軍方向烏克蘭部份地區發動軍事進攻。隨後,西方多國表示將實施一系列制裁俄羅斯的行動。儘管預期能源價格上漲及市況更趨波動,在本期投資通訊中,亞洲區(日本除外)股票投資部首席投資總監陳致洲剖析為何在充滿不確定因素的環境中,特定亞洲股票市場可進一步分散化投資組合。

雖然俄軍過去數周已在烏克蘭邊境持續部署重兵,但俄羅斯採取全面軍事行動仍令投資者感到意外。

目前環境充滿不確定因素,不可能預料往後的事態發展。然而,我們認為投資者可借鑑歷史,對當前事件的可能發展方向及風險作出基本情況預測。

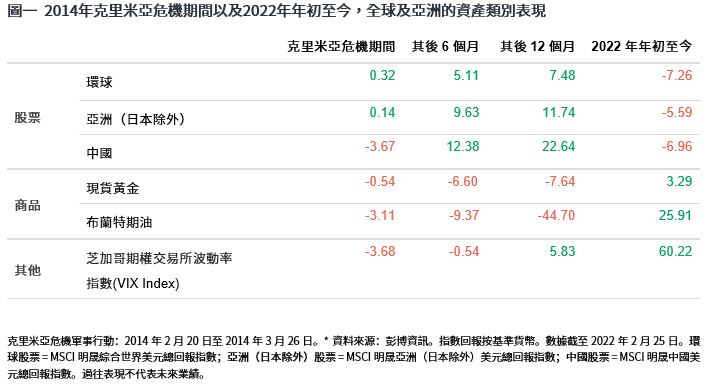

回顧2014年,俄羅斯佔領被認為屬於烏克蘭領土的克里米亞半島,主要西方國家隨後對俄羅斯實施制裁(以金融制裁為主),但相關的軍事行動有限。由於現時的軍事衝突料將更為嚴峻,且制裁可能更為強硬,因此從若干主要角度來看,目前局勢與2014年有別。儘管如此,2014年的克里米亞危機確實造成兩個主要結果:市場急劇波動及能源價格攀升(見圖一)。我們認為這兩個因素將在未來影響環球股市格局。

若上述基本情況預測大致準確,或假設衝突最低限度只在當地地區爆發,亞洲市場或可為股票投資者提供分散風險機會。這一潛在利多將很大程度上取決於本次衝突對全球增長影響的持續時間,以及本次衝突是否會蔓延至其他地區。持續時間顯著延長、範圍明顯更廣的衝突、加上較當前更為嚴重的制裁,都將對全球增長造成負面影響,從而對處於復甦進程的亞洲帶來衝擊。

由於通膨壓力居高不下,加上美國聯準會的升息鷹派立場,市場人士近期持續尋求美國以外的投資機會。基於歐洲市場估值有利並維持寬鬆貨幣政策,因此成為部份市場人士的選擇。然而,現時俄羅斯對歐洲構成更大風險,而且由於兩者的投資和能源連繫較為密切,因此亦會增添市況波動。

總體而言,我們相信亞洲股票市場因估值低於歷史平均水準而更具吸引力。此外,區內部份市場或因與環球市場的相關性(風險系數)較低及能源價格上漲而受惠。

我們相信中國股市有望取得相對穩健的表現。值得注意的是,中國也會受到本次衝突的影響。作為聯合國安全理事會的常任理事國,中國在更廣泛公眾監督下,將需要提供重要意見,以回應西方國家提出的制裁、以及在衝突中對俄羅斯提供雙邊經濟和政治援助。

除此之外,中國的能源安全在過去五年有所改善。例如,儘管在目前著重優先減碳的國策下,其豐富的煤炭礦藏並非能源主要選項,但若其他能源成本變得過高,煤炭仍可倚賴作為權宜之計。此外,中央政府已經與俄羅斯簽訂一份為期30年的協議[1],俄方將透過西伯利亞管道向中國輸送天然氣。

從市場角度來看,A股應能保持韌性。中國人民銀行已大幅放寬貨幣政策,為具有重要經濟意義的房地產板塊提供逆周期支持,並有望提振滯後的消費。憑藉康健護理及可持續發展領域的強勁表現,加上對基本商品及消費品出口商的潛在支持,我們偏重中國A股市場。

我們亦看好個別東協市場,主要是在能源價格上漲環境下表現應更強韌的石油出口國,包括馬來西亞、印尼及越南。此外,俄烏軍事衝突引致升息步伐放緩,亦將惠及亞洲新興市場。

相反,我們降低印度持股。在全面的財政和貨幣刺激措施以及強勁的企業盈利增長下,印度股市於2021年表現強勁[2]。市場估值偏高將令當地股票今年的表現備受挑戰。若油價長期維持於每桶約100美元,可能削弱大型公司的盈利及印度盧比的表現,亦可能擴大現有通膨壓力,並促使印度儲備銀行加快貨幣政策正常化的步伐。

鑑於大部份經濟體目前都在推進經濟重啟(如旅遊業等服務業)及利率正常化(以遏制通膨),重點是注視這次重大地緣政治事件對宏觀的經濟影響。事實上,由於地緣政治的不確定性可能加劇,旅遊及跨境活動或會受到限制,繼而削弱對非必需消費品及服務的需求,並可能拖慢環球經濟增長步伐。

儘管市場已經普遍預期聯準會將於即將舉行的3月份聯邦公開市場委員會會議(3月15日至16日)[3]上升息,但我們對聯準會升息的基本情況預測是:當局將於上半年進行利率正常化以遏制通膨升溫,不過將於中期選舉前夕暫緩升息。在市況波動加劇及市場不明朗因素漸增的情況下,流動性無疑是緩解金融體系壓力的關鍵。

[1] 資料來源:REUTERS,2022年2月4日。https://www.reuters.com/world/asia-pacific/exclusive-russia-china-agree-30-year-gas-deal-using-new-pipeline-source-2022-02-04/

[2] 資料來源:Bloomberg,自2021年1月1日至2021年12月31日,印度SENSEX指數上漲21.99%

[3] 資料來源:FOMC,2022年1月5日。在2022年剩餘的時間,聯邦公開市場委員會將於3月、5月、6月、7月、9月、11月及12月舉行定期會議。